ปัญหาของ Bitcoin (และคำอธิบาย) Episode 1

Bitcoin เป็น สินทรัพย์ดิจิทัลตัวแรกที่ถูกสร้างขึ้นมา บน Technology Blockchain ที่ได้รับความนิยมอย่างแพร่หลาย อีกทั้งยังมีความแข็งแรงมากที่สุด ในหลายๆแง่มุม ทั้งในเรื่องของ Technology และขั้นตอนการทำงาน รวมไปถึง นโยบายทางด้านเศรษฐศาสตร์ที่อยู่เบื้องหลัง แต่อย่างไรก็ดี เรามักจะได้ยินปัญหาในแง่มุมต่างๆของ Bitcoin กันมาอย่างต่อเนื่อง ซึ่งบ้างก็เป็นความเข้าใจผิดในรายละเอียด หรือ บ้างปัญหาก็เป็นการตีความผิด หรือ ยังมองไม่ครบทุกแง่มุม ดังนั้น วันนี้ จะมาอธิบายปัญหาต่างๆ ของ Bitcoin กันทีละประเด็น เพื่อให้เข้าใจกันมากขึ้น รวมทั้ง ทางออก หรือ สิ่งที่ Bitcoin ได้แก้ไข หรือ ความเข้าใจที่ถูกต้อง ว่าปัญหาเหล่านั้น ยังเป็นปัญหาอยู่จริงหรือไม่

โดยแนวทางของเนื้อหา ก็คือ จะขึ้นหัวข้อด้วย ปัญหา หรือ ความเข้าใจผิดต่างๆ ที่มีอยู่ในปัจจุบัน พร้อมคำอธิบายว่าปัญหานั้นเค้ามีความเข้าใจอย่างไร หรือ ติดขัดในประเด็นใด จากนั้น หัวข้อย่อย ก็จะเป็นการอธิบาย หรือ แจงปัญหานั้น เพื่อให้เข้าใจมากขึ้น

Bitcoin : หมายถึง Bitcoin network หรือ ระบบของ Bitcoin เน้นที่เรื่องระบบ

bitcoin : หมายถึง จำนวน bitcoin หรือหน่วยของ bitcoin เน้นที่เรื่องจำนวน

ไม่สามารถเป็นสื่อกลางในการแลกเปลี่ยน (Medium of Exchange)

ขยายความปัญหาเพิ่มเติม : Bitcoin layer 1 เมื่อทำธุรกรรมไปแล้ว จะมีระยะเวลาในการรอธุรกรรมยืนยันว่าได้บันทึกลง Blockchain เรียบร้อยแล้ว ที่นานตั้งแต่ 1 – 40 นาที (10 นาทีโดยเฉลี่ย) ดังนั้นจึงไม่เหมาะสมสำหรับการใช้ Bitcoin เป็นสื่อกลาง ในการแลกเปลี่ยนสินค้าและบริการ และอีกประเด็นข้อกังวล ก็คือ ค่าธรรมเนียมต่อธุรกรรม แพงมาก โดยเป็นไปได้ตั้งแต่หลักหน่วย (บาท) จนถึงหลักพัน (บาท) ต่อหนึ่งธุรกรรม

ประเด็นแรก เรื่อง ความช้าในการยืนยันการทำธุรกรรม

ความจริงแล้ว ทางทีมผู้พัฒนาตั้งใจที่จะไม่ปรับแก้ และต้องการให้คงเอาไว้ที่ 10 นาที (โดยเฉลี่ย) เหมือนเดิม ด้วยเหตุผลหลักก็คือ หากลดเวลาในการยืนยันธุรกรรมลง จะทำให้มีข้อมูลบรรจุใน block เร็วมากขึ้น นั่นหมายถึง ในระยะยาว ต้องใช้ computer ที่มีประสิทธิภาพ และ ความจุสูงมากขึ้นอย่างรวดเร็ว ในการเข้าร่วมเป็น node เพื่อยืนยันความถูกต้องของธุรกรรม อันจะส่งผลเสียในระยะยาว เพราะ computer ที่มีประสิทธิภาพ และ ความจุที่สูง จะเป็นกำแพงกั้นการเข้ามามีส่วนร่วมของคนทั่วไป (เพราะราคาแพง) และ ท้ายที่สุด ความแข็งแรงของ network จะลดลง (เพราะคนมีส่วนร่วมน้อยลง) ส่วนอีกเหตุผลหนึ่ง ก็คือ 10 นาที เป็นระยะเวลาที่น่าเชื่อได้ว่า นานเพียงพอ ที่จะทำให้ทุก node ที่อยู่ใน network แม้ว่ามีการเชื่อมต่อ internet ที่ค่อนข้างช้ามาก ก็สามารถ update ข้อมูลให้ทันเท่ากันได้ ก่อนการยืนยันธุรกรรมในรอบถัดไปจะเกิดขึ้น (ปัจจุบัน ทุกๆ 1 block หรือ 10 นาทีโดยประมาณ จะต้อง load ข้อมูลประมาณ 1-5 Mega Bytes สำหรับ block ใหม่) ก็เพื่อให้ผู้คนที่ไม่ต้องใช้ internet ความเร็วสูง ก็จะสามารถเข้าร่วมเป็น node ได้โดยง่าย และได้รับ update ข้อมูลอย่างเท่าทันกัน

ประเด็นสอง เรื่อง ค่าธรรมเนียมในการทำธุรกรรมสูง

โดยปกติการทำธุรกรรมของ Bitcoin ต้องจ่ายค่าทำธุรกรรมเป็นต่อครั้ง โดยไม่จำกัดจำนวน Bitcoin ที่ดำเนินการ

ปัจจัยที่ทำให้ค่าธรรมเนียมแพงมากขึ้น จะเกิดมาจาก สองส่วนหลัก

ส่วนแรกคือ จำนวนคนที่ต้องการทำธุรกรรมพร้อมกัน มากขึ้น ก็จะเกิดการแย่งกัน และ การเป็นตลาดเสรีที่ใช้การประมูลค่าธรรมเนียมการโอน ถ้าใครยอมจ่ายแพงกว่าจะได้ยืนยันธุรกรรมก่อน (จ่ายแพงกว่าได้ไปก่อน) แต่ถ้าใครมองว่าธุรกรรมของเรารอได้ ก็เลือกจ่ายน้อยกว่าได้ จนกว่าความหนาแน่นจะลดลง คนประมูลแข่งกันน้อยลง ก็จะเริ่มมาประมวลผลธุรกรรมที่จ่ายค่าธรรมเนียมต่ำลงไปเรื่อยๆ

อีกส่วนหลักที่ทำให้ค่าธรรมเนียมแพง ก็คือ ขนาดข้อมูลของตัวธุรกรรมนั้นๆ เพราะการทำธุรกรรมใน Bitcoin network เชิงลึกแล้ว คือการส่งข้อมูลที่อธิบายรูปแบบของธุรกรรมนั้นๆ หากธุรกรรมมีความซับซ้อนสูง หรือ มีเงื่อนไขข้อมูลอะไรต่างๆที่มีขนาดใหญ่ ก็จะต้องชำระค่าธรรมเนียมธุรกรรมนั้นสูงตามไปด้วย เพราะมีการใช้พลังงานและทรัพยากรของเครือข่ายที่สูงขึ้นนั่นเอง จะเห็นได้ว่าก็สอดคล้องกันตามความต้องการ และปริมาณการใช้งาน ดังนั้น ทุกคนจึงมีสิทธ์เลือกที่จะกำหนดค่าธรรมเนียมที่เหมาะสมกับความต้องการของตัวเองได้

แนวทางแก้ไขปัญหา ทั้งสองประเด็น

เพื่อให้ Bitcoin สามารถใช้งานได้ในชีวิตประจำวัน เช่น การใช้จ่ายเพื่อซื้อขนมสัก 1 ถุง โดยจ่ายได้ทันที และ ค่าธรรมเนียมต่อธุรกรรมต่ำมากหรือ ฟรี จึงได้มีการแยกการพัฒนา Bitcoin layer 2 เพิ่มเติมขึ้นมา ซึ่งจะเป็นการทำงานที่แยกออกจาก Bitcoin layer 1 แต่ว่ายังมีความสัมพันธ์กันในบางส่วน โดยปัจจุบัน Bitcoin layer 2 ที่ได้รับความนิยมมากที่สุด จากหลาย solution ที่ได้นำเสนอขึ้นมา ก็คือ Bitcoin Lightning network (LN) ซึ่งมีความเร็วในการทำธุรกรรมที่สูงมาก เร็วเหมือนกับการส่งอีเมลหากันเลย ส่งปุ้บ ถึงปลายทางทันที และค่าธรรมเนียมถูกที่สุด คือ 0 sat (ฟรี) โดย Bitcoin ที่ได้รับนั้น ยังคงเป็น Bitcoin จริงๆ ที่ทำงานอยู่บน Layer 2 แต่ว่า มี Reserve เป็น Bitcoin ในจำนวนที่เท่ากัน การันตีอยู่บน Bitcoin ใน layer 1 เสมอ (ไม่สามารถสร้าง Bitcoin บน Lightning network โดยไม่มี Bitcoin จาก layer 1 ได้)

ทุกธุรกรรมการโอนระหว่างกัน ใน LN จะไม่มีการบันทึกลงไปใน Layer 1 เลย เพราะมีกระบวนการตรวจสอบที่เชื่อถือได้ในการเชื่อมต่อระหว่าง Lightning node ด้วยกันอยู่แล้ว (แต่การสร้าง Bitcoin บน Lightning network ครั้งแรก รวมถึง การทำลาย Bitcoin บน Lightning network จะมีการบันทึกข้อมูลลงบน Layer 1 ซึ่งเป็นกิจกรรมที่ไม่ได้เกิดขึ้นบ่อย และต้องจ่ายค่าธรรมเนียมในการบันทึกลง Layer 1 ตามปกติ)

นอกเหนือจากความเร็วเหมือนการส่งอีเมลหากันแล้ว ยังมีค่าธรรมเนียมที่ต่ำมากอีกด้วย โดยค่าธรรมเนียมต่ำที่สุด ก็คือ 0 sats (โอนหากันฟรี) หรือว่าในช่วงเวลาที่แย่งกันทำธุรกรรมจำนวนมากๆ ก็จ่ายไม่เกินหลักร้อย sats เท่านั้น เรียกได้ว่า เร็ว ถูก น่าเชื่อถือ และ Lightning นี้เอง ที่จะเป็นเครื่องมือ ที่ต่อยอดให้ Bitcoin สามารถเป็นสื่อกลางการแลกเปลี่ยนด้วยความเร็ว ถูก และเหมาะสมสำหรับการทำธุรกรรมขนาดเล็กๆต่อไป ณ วันที่เขียน มีความเป็นไปได้สูงว่า LN จะเป็น solution Layer 2 ที่ได้รับความนิยมสูงที่สุด แต่อนาคต จะเป็นตัวพิสูจน์ ว่าความเชื่อนี้จะเป็นจริงหรือไม่ เนื่องจากปัจจุบัน การพัฒนา Bitcoin Layer 2 ยังมีหลายแนวทางที่แตกต่างกันอยู่ และผู้ใช้งานมีอิสระในการเลือกใช้งานแบบใดก็ได้

Bitcoin layer 1 ก็ยังคงทำงานยืนยันธุรกรรมทุกๆ 10 นาทีต่อไปตามเดิม แต่ว่าธุรกรรมใน Bitcoin Layer 1 ก็จะมีมูลค่ามากขึ้น เพราะมูลค่าน้อยๆ ปล่อยให้เป็นหน้าที่ของ LN ไปแล้วนั่นเอง

ซึ่งถ้าถามหาความเหมาะสม โดยแนวทาง ก็จะเป็นไปในลักษณะที่ว่า การโอน Bitcoin จำนวนมากๆ เช่นระดับ 0.01 Bitcoin ขึ้นไป จะโอนกันที่ Bitcoin Layer 1 เพราะการจ่ายค่าธุรกรรม จำนวนหลัก ร้อยบาท ยังเหมาะสมสำหรับขนาดธุรกรรมที่มีมูลค่าตั้งแต่หลักหมื่นบาทขึ้นไป (คิดเป็นต่อธุรกรรม) เพราะมูลค่าธุรกรรมสูงก็ควรจะมีการบันทึก จัดเก็บและแสดงอยู่ใน Bitcoin Layer 1 ที่มีความโปร่งใส ชัดเจน เพื่อเพิ่มความน่าเชื่อถือของธุรกรรม แต่ทั้งนี้ ก็ขึ้นอยู่กับความต้องการของผู้ใช้งานเองเช่นเดิม

ส่วนธุรกรรมที่มีมูลค่าน้อยกว่านั้น ก็จะเป็นการใช้งานบน Lightning network ต่อไป เพราะเน้นที่จำนวนธุรกรรมจำนวนมากๆ โดยมีค่าธรรมเนียมที่ถูกที่สุด และ ยืนยันธุรกรรมแบบทันที

อีกแนวทางที่มีความเป็นไปได้ และ เหมาะสมมากที่สุด ก็คือ Bitcoin จะถูกใช้ในกระบวนการปิดบัญชีระหว่าง party ต่างๆ เช่น สองธนาคาร ที่โอนเงินหากัน และ สรุปยอดสิ้นวัน โดยชำระกันด้วย Bitcoin แบบนี้ จะเหมาะสมที่สุด เพราะ Bitcoin ที่โอนหากันนั้น จะมีธุรกรรมประกอบภายใน เป็นจำนวนมาก ที่หักล้าง และ เพิ่มจำนวน สะสมกันลงมาจนเป็นจำนวนสุทธิเป็นยอดสุดท้าย และเมื่อโอนชำระกันด้วย Bitcoin จำนวนที่เป็นยอดสุทธิแล้ว ก็จะสิ้นสงสัยในการชำระบัญชีครั้งนั้นทันที เพราะไปถึงธนาคารปลายทางอย่างแน่นอนแล้ว โดยมี Bitcoin node เป็นผู้ตรวจสอบ และ ยืนยันการโอนในธุรกรรมนั้น ซึ่งธุรกรรมขนาดนี้ การจ่ายค่าธรรมเนียมแพง ก็ไม่ใช่เรื่องแปลก เพราะมีค่าธรรมเนียมต่อธุรกรรมย่อยที่อยู่ภายในที่ต่ำมากๆ

ไม่สามารถเป็นมาตรฐานในการใช้วัดมูลค่า (Unit of Account)

ขยายความปัญหาเพิ่มเติม : ราคา Bitcoin ซึ่งแสดงอยู่บนเงิน Fiat สกุลต่างๆ มีความผันผวนเป็นอย่างมาก ในแต่ละวัน อาจจะผันผวนได้ในหลัก 10% เมื่อเป็นแบบนั้น อาจจะประสบปัญหาการตั้งราคาสินค้า ที่จะต้องเปลี่ยนไปมาตลอดเวลา ตามความผันผวนของราคา Bitcoin เอง ที่ได้แปลงมาเป็นสินค้าต่างๆ จึงถือได้ว่า ไม่สามารถใช้เป็นมาตรฐานในการใช้วัดมูลค่าได้

มีส่วนจริง และ มีส่วนที่ไม่จริง

ส่วนจริง : เนื่องจาก bitcoin มีการเปลี่ยนแปลงราคา เป็นไปตามกลไกของตลาดโดยแท้จริง ก็คือ ราคาตก เมื่อมีคนขาย Bitcoin ออกมา ราคาขึ้น เมื่อมีคนซื้อคืน แต่เนื่องจาก bitcoin เป็นสินทรัพย์ที่ถูกใช้เพื่อการเก็งกำไรเป็นหลักอยู่ในปัจจุบัน ดังนั้น ความผันผวนที่เกิดขึ้นนี้ จะยังคงมีอยู่ต่อไป จนกว่าการเก็งกำไรบนเงิน จะลดลง แต่ว่าถ้าพิจารณาจากอดีตของราคา bitcoin ตั้งแต่เริ่มต้น มาจนถึงปัจจุบันแล้ว จะเห็นได้ว่า ความผันผวนของราคาลดลงเรื่อยๆ เมื่อเวลาผ่านไป โดยวัดได้จาก ATR Percentage เพื่อให้เห็นภาพมากขึ้น จึงแสดง ATR Percentage ได้ดังแผนภาพด้านล่าง

จากภาพด้านบน จะเห็นว่าความเคลื่อนไหวของราคา bitcoin ในรายสัปดาห์ ในหน่วยวัดที่เป็นสกุลเงิน US Dollar มีความผันผวนที่ลดลงเรื่อยๆ นับตั้งแต่ปี 2018 เป็นต้นมา แม้ว่าจะไม่มีการการันตีว่าความผันผวนจะไม่สูงกว่านี้ แต่ก็แสดงให้เห็นถึงแนวโน้มที่ลดลงเรื่อยๆ ดังนั้น ในอีก 10 ปีข้างหน้า ความผันผวน ก็ควรที่จะลดลงต่ำกว่านี้ได้อีก (ถ้ายังอ้างอิงตามแนวโน้มนี้ต่อไป)

ส่วนไม่จริง : ถ้าเราปรับมุมมองใหม่อีกครั้ง ตัวอย่าง ไก่ 1 kg ใช้เงิน 150 บาท ในการซื้อ แต่เปลี่ยนให้เป็น ไก่ 1 kg ใช้ bitcoin จำนวน 10,000 sats ในการซื้อ รวมทั้งข้าวของอื่นๆ ก็ด้วยเช่นกัน ก็ให้ใช้ bitcoin ในการซื้อทั้งหมด และแสดงป้ายราคาสินค้าเป็นหน่วย bitcoin ทั้งหมด ถ้าเป็นแบบนี้แล้วทั้งสังคมนั้น เรื่องปัญหาความผันผวนของการวัดมูลค่า bitcoin เอง ก็จะหมดไปทันที และราคาไก่ที่เปลี่ยนไป ไม่ว่าจะแพงขึ้น หรือ ถูกลง ก็คือ จำนวน sats ที่ต้องใช้ มากขึ้น หรือ น้อยลง นั่นเอง เรื่องความผันผวนต่อสกุลเงิน fiat นั้น ก็จะไม่มีอีกต่อไป ดังนั้นการใช้เป็นมาตรฐานการวัด ขึ้นอยู่กับสังคมนั้นๆ เพราะถ้าประเทศไทย ขายไก่ 1 kg ในราคา 5 US Dollar ก็ถือว่า US Dollar ไม่สามารถเป็นมาตรฐานในการใช้วัดมูลค่าได้เช่นกัน อย่างนั้นหรือ? แต่เราต่างรู้ว่าไม่ได้เป็นเช่นนั้นเลย

ไม่สามารถเป็นเครื่องมือรักษามูลค่า (Store of Value)

ขยายความปัญหาเพิ่มเติม : หากมีคนไม่ต้องการถือ Bitcoin แล้ว ราคาก็จะตก ทำให้มูลค่าลดลง ดังนั้น Bitcoin จะไม่สามารถใช้เป็นเครื่องมือ เพื่อเก็บรักษามูลค่าได้ หรือ ที่เรียกว่า Store of Value ในระยะยาว

ไม่เคยมีของสิ่งใดที่มีมูลค่าแท้จริง

ปัญหานี้ ได้ชี้ประเด็นถูกต้อง เพราะแท้จริงแล้ว Bitcoin ก็เหมือนสิ่งอื่นๆ บนโลก ที่ไม่ได้มีมูลค่าที่แท้จริง เพียงแต่ผู้ที่กล่าว มีความ Bias (ลำเอียง) อยู่ จึงได้นำมาใช้กล่าวความจริงกับเพียง Bitcoin เท่านั้น

เพื่อให้เข้าใจเรื่องของมูลค่าที่แท้จริง ลองพิจารณาดูได้ง่ายๆว่า น้ำดื่มขนาด 1 ลิตร คุณคิดว่าราคาควรจะเป็นกี่บาท? แน่นอน ว่า ราคาจะอยู่ในช่วง 5 – 150 บาท ขึ้นอยู่กับว่า เป็นน้ำจากแหล่งไหน และ ยี่ห้ออะไร ทั้งๆที่ ก็เป็นน้ำดื่มเหมือนกัน แต่ทำไมคนให้คุณค่าไม่เท่ากัน? และที่มากกว่านั้น น้ำดื่ม ที่ประเทศไทย ขายราคา 10 บาทโดยเฉลี่ย หากนำไปขายให้ผู้ร่ำรวยที่อยู่กลางทะเลทราย ที่กำลังประสบภาวะขาดน้ำ และไม่สามารถหาน้ำดื่มที่อื่นได้อีกแล้ว นอกจากน้ำขวดนี้ คิดว่าผู้ร่ำรวยผู้นั้น จะยอมจ่ายเท่าไร เพื่อแลกชีวิต กับ น้ำดื่มขวดสุดท้ายนั้น

และนี่คือตัวอย่าง ที่แสดงให้เห็นถึงสภาพความจริง และตัวอย่างนี้ก็เพื่ออธิบายว่า ไม่มีของสิ่งใดที่มีมูลค่าที่แท้จริงเลย ดังนั้น ที่ดิน ทองคำ รวมทั้ง Bitcoin ก็ไม่ได้แตกต่างกันเลย ต่างมีคุณค่า เพราะคนต่างให้ค่าด้วยกันทั้งสิ้น

และอย่างที่ได้กล่าวไป ผู้ที่กล่าวว่า Bitcoin ไม่สามารถเป็นเครื่องมือรักษามูลค่าได้ ก็เพราะว่า Bias เชิงลบ ที่มีต่อ Bitcoin หากแต่เค้าได้หาข้อมูลเพิ่มเติม ก็จะพบว่า ทั้งที่ดิน และ ทองคำ ต่างก็มีข้อเสีย เพื่อใช้หักล้างการเก็บรักษามูลค่าด้วยเช่นกัน แต่ผู้ที่กล่าวคำนี้ ไม่ยกมาเป็นน้ำหนักในการหักล้างส่วนของ ที่ดินและ ทองคำแต่อย่างใด

ทองคำ และ ที่ดิน มีข้อเสียสำคัญอันนึงก็คือ ความเป็น Physical ที่หลายคนมองว่าเป็นข้อดี แต่อีกนัยหนึ่ง ก็เป็นข้อเสียอย่างรุนแรงด้วยเช่นกัน ลองจินตนาการถึงการต้องเคลื่อนย้ายทองคำ หนัก 1 กิโลกรัม นั่นคือ ดรัมเบล เหล็ก ที่หนัก 1 กิโล คนที่ออกกำลังกายน่าจะพอนึกออก หนักมาก และ ใหญ่มากพอสมควรเลย อีกทั้ง ทองคำหนัก 1 กิโลกรัม มีมูลค่าเพียง 2.5 ล้านบาทเท่านั้น ซึ่งปัจจุบัน 1 bitcoin ก็มีมูลค่า 2.5 ล้านบาทแล้วเช่นกัน ไม่ต้องจินตนาการถึงการโอนมูลค่าทอง 10 หรือ 100 กิโลกรัมเลย ว่าจะลำบากขนาดไหน และค่าใช้จ่ายในส่วนของการรักษาความปลอดภัยจะมีมากเพียงใด ส่วนที่ดิน ลืมการย้ายสถานที่ไปได้เลย เพราะที่ดินจะอยู่ที่เดิมตลอดไป เราเอาติดตัวไปต่างประเทศไม่ได้อย่างแน่นอน

จะเห็นได้ว่า ต่างก็มีข้อดีข้อเสียด้วยกันทุกสินทรัพย์ แต่มีเพียง Bitcoin เท่านั้น ที่ถูกโจมตีว่าไม่สามารถเก็บรักษามูลค่าได้ เพราะไม่มีมูลค่าที่แท้จริง

การให้คุณค่า ต่างก็ต้องการอายุ

ทองคำ และ ที่ดิน มีความเป็นมายาวนานตั้งแต่ก่อนเราจะเกิดมาลืมตาดูโลกใบนี้ แต่ Bitcoin มีอายุเพียง 14 ปี เท่านั้น นี่คือสิ่งที่ Bitcoin มีน้อยที่สุด เมื่อเทียบกับทรัพย์สินอื่นๆ ก็เป็นปัจจัยหลัก ที่ทำให้ Bitcoin จะถูกโจมตีได้ง่าย เพราะประวัติความเป็นมาสั้นมาก แต่สิ่งที่สำคัญที่จะอยู่คู่ไปกับอายุ ก็คือ ความแข็งแรง และ น่าเชื่อถือ ที่ Bitcoin ได้พิสูจน์ตัวเองมาตลอดกว่า 10 ปี ที่ยังไม่เคยมีการถูก Hack ได้เลยแม้แต่ครั้งเดียว (ถ้าไม่นับครั้งแรกเมื่อตอนเริ่มต้นในปี 2010) แต่เรื่องนี้หลายคนก็เข้าใจผิด เพราะคิดไปว่าข่าวที่มีการถูก hack อย่างต่อเนื่องนั้น คือ Bitcoin ที่ถูก hack ทั้งที่จริงๆแล้ว ไม่ใช่เลย เป็น Exchange ต่างๆ หรือ Wallet ต่างๆ ที่มีคนเข้าไปทำงานด้วย และเกิด human error หรือ fraud ขึ้นจากคนต่างหาก ที่ทำให้ถูก hack ดังนั้น Bitcoin ยังต้องอาศัยอายุในการเติบโต และเพื่อสร้างความเข้าใจที่ถูกต้องให้ผู้คน ซึ่งต้องใช้เวลา

ปัจจุบัน ไม่มีใครปฏิเสธในการซื้อรถยนต์ขับ แต่ว่าในยุคแรกสุดที่รถยนต์มาวิ่งบนถนน ผู้คนต่างกลัว และต่อต้าน ทุกครั้งที่รถวิ่งบนถนน จะต้องมีคนวิ่งเป่านกหวีดนำหน้าเสมอ และสิ่งนั่นถูกเขียนออกมาเป็นกฎหมายที่มีการบังคับใช้จริงด้วยเช่นกัน เพราะรถยนต์ ที่เป็นเครื่องมือของคน เพื่อเพิ่มความสะดวก ถูกเคยมองว่าเป็นวัตถุอันตรายเมื่อในอดีต แต่ปัจจุบัน ไม่มีใครคิดอย่างนั้นแล้ว และเชื่อว่าหลายคนก็ไม่เคยรู้ว่า รถยนต์เคยเป็นวัตถุอันตรายมาก่อน ดังนั้น เวลา จะเป็นเครื่องมือนึงที่แสดงความจริงออกมาให้ปรากฏด้วย

หัวใจของการเก็บรักษามูลค่า คือการผลิตเพิ่มได้ยาก

เราต้องทำความเข้าใจในเรื่อง “เครื่องมือรักษามูลค่า” ให้ถูกต้องเสียก่อน เครื่องมือรักษามูลค่าที่ดี จะมีคุณสมบัติที่สำคัญมากที่สุด ก็คือ “ไม่มีการผลิตเพิ่มเติม ตามอำเภอใจ หรือ ผลิตได้ง่าย” เรื่องนี้มีตัวอย่างจริง ในประวัติศาสตร์การเงินของโลก ที่เราเคยใช้ เกลือ เปลือกหอย หินหายาก ฯลฯ ซึ่งสิ่งเหล่านี้ เคยเป็นของที่ผลิตได้ยาก ในยุคหนึ่งหรือพื้นที่หนึ่ง แต่ในเวลาต่อมาก็ผลิตและหาได้ง่ายมากขึ้น เพราะความโลภของมนุษย์ หรือ วิวัฒนาการทาง Technology ก็ตาม และเมื่อเกิดเหตุการณ์นั้นขึ้นแล้ว สิ่งเหล่านั้น ที่เคยเป็นเครื่องมือรักษามูลค่าได้ ก็ถูกทำลายลงไปด้วยเช่นกัน เนื่องจากถูกผลิตขึ้นมามากขึ้นและใช้ของที่ผลิตขึ้นมาใหม่นั้น ซื้อทรัพยากรที่หายาก หรือ สร้างยาก จากคนในพื้นที่นั้น จนทำให้ทุกคนร่ำรวยจากการได้เงินผลิตง่าย แต่ผลสุดท้ายก็คือ ทุกคนจะเห็นว่า เงินที่ใช้นั้นไม่มีมูลค่า มีจำนวนมากขึ้น แต่ซื้อของได้น้อยลงเรื่อยๆ จนนำไปสู่การล่มสลายของสิ่งของแทนเงินเหล่านั้น เมื่อในอดีต

อีกตัวอย่างหนึ่ง ที่เห็นได้ชัดเจน ในช่วงปี 2011 จนถึง 2019 เกือบ 10 ปีที่ราคาทองอยู่ในช่วงตกต่ำมาตลอด แต่ไม่มีใครเลย ที่ออกมาบอกว่า ทองได้สูญเสียความเป็นเครื่องมือที่ใช้รักษามูลค่าไปแล้ว

สาเหตุหลัก ก็คือ ทุกคนรู้ความเป็นจริง ที่ว่า ทองเป็นโลหะพิเศษ อีกทั้งยังเป็นธาตุที่มีคุณสมบัติพิเศษ ซึ่งมีการผลิตได้ยาก และจากประวัติศาสตร์หลายร้อยปีของทองคำ ทุกคนก็รู้กันว่า หากใครสามารถผลิตทองได้ง่ายๆ เหมือนที่ผลิตเกลือได้ คนนั้นก็จะรวยอย่างแน่นอน แต่ทำไมหลายร้อยปีผ่านไป อีกทั้ง Technology ก็เจริญขึ้นมากแล้วก็ตาม ก็ยังไม่สามารถผลิตทองเพิ่มขึ้นให้ได้เยอะๆสักที แม้ว่าทุกคนจะรู้มาโดยตลอดว่าใครผลิตได้ จะรวยที่สุด เหมือนมีเครื่องพิมพ์เงินได้ไม่อั้น แต่ก็จะเห็นได้ว่า ไม่เกิดขึ้นจริงเสียที นี้คือหลักฐานเชิงประจักษ์ ว่าเครื่องมือที่ใช้เก็บรักษามูลค่านั้น จำเป็นอย่างยิ่ง ที่ต้องผลิตได้ยาก

และแน่นอน Bitcoin เป็นแบบนั้น จึงชี้ให้เห็นได้ว่าคุณสมบัติการรักษามูลค่าใน Bitcoin จะยังคงมี ตราบใดที่การผลิตยังยากเหมือนที่เคยเป็นมา และไม่มีการเปลี่ยนนโยบายในอนาคต

ความเสี่ยงให้เศรษฐกิจเข้าสู่ภาวะเงินฝืด (Deflation)

ขยายความปัญหาเพิ่มเติม : เพราะนโยบายการผลิต bitcoin มีลักษณะที่ผลิตน้อยลงเรื่อยๆ เมื่อเวลาผ่านไป จำนวนที่เหลือในการหมุนเวียนในระบบเศรษฐกิจจะลดลง จะบีบให้ ราคา bitcoin ก็จะมีมูลค่าสูงขึ้น อันทำให้ใช้ bitcoin ที่หมุนเวียนได้มีจำนวนน้อยลง สำหรับการซื้อสินค้า/บริการ ที่มีปริมาณเท่าเดิมเทียบกับในอดีต

สิ่งที่นักเศรษฐศาสตร์เป็นกังวล สำหรับภาวะเงินฝืด ก็คือ ผู้คนจะเก็บออม ไม่นำเงินออกมาใช้ เพราะในอนาคต ใช้ bitcoin เท่าเดิมในอดีต จะซื้อของได้มากขึ้น ดังนั้นเก็บออมให้มากที่สุด ใช้ให้น้อยที่สุด และผู้ผลิต ก็จะต้องลดกำลังการผลิตลง ผู้ขาย ก็ขายสินค้าได้น้อยลง จนสุดท้ายก็ต้องเลิกกิจการ เพราะไม่คุ้มทุนในการดำเนินกิจการการค้า เศรษฐกิจจะไม่สามารถขยายตัวต่อไปได้ การพัฒนาก็จะลดลง เพราะไม่มีรายได้จากธุรกิจเพื่อใช้ในการพัฒนา ผู้คนจะตกงาน และวนเป็น Loop ไปเรื่อยๆ

ไม่มีมนุษย์คนไหนที่ไม่เป็นผู้บริโภค สินค้า / บริการ

เราทุกคนเป็นผู้บริโภค ไม่ว่าทางตรง หรือทางอ้อม มนุษย์ทุกคนล้วนเป็นผู้บริโภคทางอ้อมทันทีนับตั้งแต่ได้รับการปฏิสนธิจากระดับ cell โดยมีแม่ เป็นผู้บริโภคทางตรง และก็เป็นอย่างนั้นเรื่อยมาจนกระทั่งมนุษย์คนนั้นโตขึ้น พอที่จะรู้ความ ก็จะเปลี่ยนมาเป็นผู้บริโภคทางตรงด้วยตนเอง ดังนั้น เป็นไปไม่ได้ ที่ทุกคนจะออมพร้อมๆกัน และออมโดยไม่ใช้ หรือ ออมจนทุกกิจการจะต้องเลิกไป เพราะอยากให้เงินมีมูลค่ามากที่สุดในอนาคต แต่ว่าใช่แล้ว การบริโภคจะลดลง เพราะคนจะเห็นค่าเงิน ว่าควรจะเก็บเอาไว้ใช้ในอนาคตจะมีค่ามากกว่านำออกมาใช้ในปัจจุบัน

ภายใต้ระบบเงินที่เป็นแบบนี้ จะมีแต่ผู้ผลิตที่แข็งแกร่ง (คือ ผู้ผลิตที่มี technology ขั้นสูง, มีนวัตกรรม, มีการใช้ต้นทุนที่ต่ำ, สามารถผลิตสินค้า โดยมี efficiency ที่สูง) หรือผู้ผลิตที่สร้างแต่ของที่คงทน ใช้งานได้นาน คุ้มค่า คุ้มราคาที่ต้องจ่ายในวันนี้ (เพราะซื้อวันนี้เลย ใช้ได้นาน และจ่ายเงินมากกว่าอนาคตหน่อย แต่ได้ใช้งานก่อนใคร และได้ใช้ไปอีกนาน) เท่านั้น ที่จะอยู่รอดได้ และ เค้าจะต้องผลิตแต่สินค้า ที่มีแต่คนต้องการใช้งาน ผลิตแต่สินค้าที่เหมาะสมต่อการอุปโภค บริโภค (ไม่ใช่ผลิตสินค้าแย่ๆ แต่ใส่การตลาดเข้าไป จนทำให้สินค้าแย่ๆ กลายเป็นสินค้าที่ดูดีน่าซื้อ) นั่นคือจ่ายเพื่อค่า Technology & Innovation ไม่ใช่จ่ายเพื่อค่า Marketing นั่นคือจุดที่จะสมดุลย์ ที่ควรจะเป็น

ไม่ต้องเป็นกังวลเรื่องการผูกขาด เพราะการแข่งขัน จะเกิดขึ้นได้โดยไม่ยากเลย เนื่องจากมีคนที่อดออมได้มากพอระดับนึง เค้าก็จะแปลงส่วนที่ออม มาเป็นทุนในการวิจัย เพื่อสร้างผลิตภัณฑ์ที่ดีกว่า ล้ำหน้ากว่า ขึ้นมาทดแทน โดยหาทางมีต้นทุนที่ต่ำกว่า หรือสามารถขายได้ในราคาที่ถูกกว่าผู้ผลิตเดิมได้อีกด้วย เพราะอย่างไร ความโลภของมนุษย์ก็ไม่มีที่สิ้นสุด แม้ว่าเก็บออมมาได้เยอะแล้ว แต่มนุษย์จะไม่หยุดความโลภในการแปลงเงินออมมาเป็นทุนสร้างธุรกิจ เพื่อให้ได้รับเงินเพิ่มขึ้นอย่างแน่นอน ซึ่งนั่นจะส่งผลดีโดยตรงกับผู้บริโภค และด้วยเงินที่เก็บรักษามูลค่าได้ จะขับเคลื่อนการผลิตแบบรักษาสิ่งแวดล้อมไปได้พร้อมๆกันด้วย (เพราะใช้ทรัพยากร หรือ ต้นทุน น้อยที่สุดในการผลิต)

เมื่อการผลิต ไม่ต้องใช้ทรัพยากรมาก ต้นทุนก็ต่ำลง ก็จะสามารถขายสินค้าได้ด้วยราคาต่ำลง หรือว่า ขายเท่าเดิมไปนานๆ แต่กำไรกลับจะสูงขึ้นเรื่อยๆ และกำไรที่สูงขึ้นเรื่อยๆนี้่ จะเป็นช่องว่างที่เปิดโอกาสให้ผู้เล่นรายใหม่ สามารถเข้ามาแข่งขันได้ตามกลไกการค้าแบบเสรี (ที่เสรีจริงๆ) ท้ายที่สุด นอกเหนือจากการแข่งกันเองในประเทศ ก็จะเป็นการช่วงชิงพื้นที่ในต่างประเทศมากขึ้น ต่างบริษัทต่างต้องมุ่งมั่นในการส่งมอบสินค้าที่ดีที่สุดให้กับโลกใบนี้ ดังนั้น ประเทศก็จะเจริญเติบโตได้มากขึ้น เศรษฐกิจ ก็ควรจะเติบโตมากขึ้น เพราะผลิตแต่สินค้าที่มีคุณภาพ และ มีผู้บริโภคจากทั้งใน และต่างประเทศเป็นผู้ซื้อ และใช้บริการอย่างต่อเนื่อง ส่วนประเทศไหน ที่จะแข็งแกร่ง ก็แข็งแกร่งได้ด้วยการค้า นวัตกรรม การประหยัดทรัพยากร ไม่ใช่เพราะกำลังการทหาร ที่ทำให้ผู้คนบาดเจ็บล้มตาย

เคยมีคนให้ความคำถามเอาไว้ว่า ระบบการค้าเสรีแบบนี้ ประเทศผู้บริโภคอย่างไทย จะเสียเปรียบประเทศผู้ผลิตจากจีนจนอาจจะโดนกลืนชาติไปได้เลยนะ แต่จริงๆแล้ว เราต้องกลับมาตั้งคำถามก่อนว่า สินค้าที่ผลิตจากประเทศจีน มีต้นทุนการขนส่งทางไกลเป็นจำนวนมาก แต่ทำไมสามารถขายถูกในประเทศไทยโดยยังมีกำไรอยู่ได้ เพราะโดยปกติแล้ว ระยะทาง และความยากลำบากในการเคลื่อนย้ายสินค้า ก็ถือว่าเป็นต้นทุนของราคาขายด้วยเหมือนกัน

หรือแท้จริงแล้ว นโยบายการเปิด และ ปิดกั้นการขายสินค้าจากต่างประเทศ ที่บิดเบี้ยว และไม่สอดคล้องกันต่างหาก ที่ทำให้เกิดเหตุการณ์สินค้าราคาถูกมาขายในประเทศไทย โดยที่ประเทศไทยไม่สามารถผลิตสินค้าแบบเดียวกันเพื่อให้มีต้นทุนให้ต่ำลงเทียบเท่าได้ (เรื่องนี้ ขอให้สืบค้นเรื่อง นโยบาย ฟรีเทรดโซน แล้วจะพบความจริงมากขึ้น)

แน่นอน ว่า bitcoin ที่ฝืดลงเรื่อยๆ ตามนโยบายการผลิตในปัจจุบัน จะเน้นให้ผู้คนอดออมมากกว่าการนำออกมาใช้ แต่เราต้องไม่ลืมว่า “ทุกคนต้องเป็นผู้บริโภค” และอีกอย่างก็คือ คนที่ได้เก็บออมมามากเพียงพอ ก็จะมี “อิสรภาพ” ในการที่จะแปลงเงินออม มาเป็นทุน เพื่อใช้ในการพัฒนาอะไรบางอย่างให้ดีขึ้น โดยที่เค้าไม่ต้องสารวนอยู่กับการต้องหาเงินเพื่อให้พอใช้ไปตลอดชั่วชีวิต พอเป็นแบบนี้แล้ว เศรษฐกิจ ก็จะได้รับประโยชน์โดยตรง จากการวิจัย และพัฒนาสิ่งเหล่านั้นอย่างแน่นอน โดยไม่ต้องรอการผลักดัน และอัดฉีดจากภาครัฐเลย และนั่น ก็คือ จุดที่จะเปลี่ยนจากผู้บริโภค มาเป็นผู้ผลิตได้ด้วยเช่นกัน รวมทั้งยังเปลี่ยนผู้ผลิต ให้เป็นผู้ผลิตที่มีประสิทธิภาพที่สูงขึ้นอีกด้วย อีกทั้ง ผู้ที่ออมวันนี้ ก็ย่อมเป็นผู้บริโภคในวันนี้และอนาคตอยู่ดี แต่เค้าจะมีกำลัง ความสามารถที่สามารถบริโภคได้มากขึ้นด้วยในอนาคต เพราะการเก็บรักษามูลค่าเป็นอย่างดีของ Bitcoin นั่นเอง

อย่าติดกับดักกับคำว่าเงินฝืด

เราพิจารณาตามความเป็นจริงก่อน ว่า เงินฝืด ก็เป็นเพียงแค่คำนิยาม ในระบบเศรษฐกิจแบบที่นิยมให้มีเงินเฟ้อตลอดเวลา ทำให้เงินในกระเป๋าของเราทุกคนต้องลดค่าลงตลอดเวลา ซึ่งบอกว่า เงินฝืด คือสิ่งชั่วร้าย สิ่งไม่ดี แต่ถ้าเราตัดคำว่า เงินฝืด เงินเฟ้อ ออกไป พิจารณาแค่ เงินที่ลดมูลค่า กับเงิน ที่รักษามูลค่าได้ ในฐานะคนทำงานบนโลกใบนี้ เพื่อให้ได้ใช้ชีวิตที่มีความสุขในบั้นปลายชีวิต เราอยากเก็บเงินแบบไหนมากกว่ากันล่ะ?

แล้วเราจะกลัวเงินฝืดไปทำไมกันนะ? (เพราะมีกลุ่มคนที่เค้าต้องการสอนให้เรากลัวยังไงล่ะ)

เงินเฟ้อที่ทำให้เศรษฐกิจเติบโต จริงๆ คือการยืมเงินอนาคตมาใช้ ที่สุดท้ายต้องจ่ายคืน

เงินในระบบมาตรฐานทองคำ ไม่เพียงพอ สำหรับการเติบโตทางเศรษฐกิจเพิ่มเติม เพราะไม่สามารถพิมพ์เงินเพิ่ม เพื่อการขยายตัวทางเศรษฐกิจได้ เกินกว่าทองคำที่มีอยู่ในคลัง โลกเราก็เลยต้องยกเลิกเงินในมาตรฐานทองคำ และเลือกที่จะพิมพ์เงินเพิ่ม เพื่อรองรับการขยายตัวทางเศรษฐกิจ พิมพ์มาใช้เพื่อทำสงครามเป็นเรื่องหลัก และ ก็ไม่หยุดพิมพ์นับตั้งแต่วันนั้นเป็นต้นมา

แต่การพิมพ์เงินเพิ่ม ซึ่งโดยปกติก็คือการสร้างหนี้ขึ้นมาก่อน แล้วก็พิมพ์เงินขึ้นมาเพื่อเข้าซื้อหนี้นั้น เพื่อให้สมดุลย์กันในตัวเลขทางการเงิน ต้องยอมรับว่า เงินส่วนใหม่ที่พิมพ์ขึ้นมา ก็คือเงินของอนาคต เพราะโดยปกติ การเป็นหนี้ ก็คือเราเอาเงินอนาคตมา (ลองคิดถึงการรูดบัตรเครดิตซื้อสินค้าดูสิ แล้วจะเข้าใจ) แล้วหลังจากนั้น เราก็ต้องทำงาน เพื่อใช้หนี้คืน (คือตอนจ่ายบัตรเครดิตนั่นไง)

ตัวอย่าง เงินเดือน 15,000 บาท เรารูดบัตรเครดิตซื้อสินค้าอีก 10,000 บาท แปลว่า เดือนนั้น เราจะมีเงินใช้ 25,000 บาท และหลังจากนั้น เราก็ต้องจ่ายคืน ถ้าเราเลือกจ่ายคืน เดือนละ 2,500 บาท แปลว่า เดือนที่เราเริ่มจ่ายคืน เราจะเหลือเงินใช้เพียง 12,500 บาท เท่านั้น และเป็นแบบนั้นไปอีก 4 เดือน (ถ้าไม่คิดว่ามีดอกเบี้ย) จนเราจะกลับมามีเงินใช้ 15,000 บาทเท่าเดิม หลังจากที่จ่ายเงินที่ยืมมาจากอนาคตนั้นหมดไปแล้ว

ถ้าเราพิจารณาเรื่องตัวเลข เราจะพบทันทีว่าเงินไม่ได้งอกมาเกินจากไหนเลย แต่มันคือเงินในอนาคต ที่เราดึงกลับมาใช้วันนี้ก่อนนั่นเอง และเราก็มีหน้าที่ ต้องจ่ายหนี้คืน พร้อมดอกเบี้ยอีกด้วย ระบบเศรษฐกิจที่โตแบบนี้ ยั่งยืนจริงหรือ?

ถ้าไม่มีเงินอนาคตมาใช้วันนี้ เราจะไม่มีโอกาสได้ซื้อบ้าน หรือ สินค้าราคาแพงได้เลย

จริงๆแล้ว เรื่องกู้เงิน ไม่ใช่เรื่องที่ผิด แต่ว่าที่มาของเงินที่เพิ่มขึ้นมาต่างหาก ที่ต้องพิจารณาว่า มาจากไหน ถ้าธนาคาร ปล่อยเงินกู้ โดยอาศัยเงินฝากของคนอื่น เพื่อเอามาปล่อยกู้ตรงไปตรงมา เช่น รับฝากมา 1 ล้านบาท แล้วจ่ายดอกเบี้ยเงินฝาก 2% แล้ว เอาไปปล่อยกู้ให้คนที่ต้องการซื้อบ้าน จำนวน 1 ล้านบาท โดยคิดดอกเบี้ยเงินกู้ที่ 5% แบบนี้ ธนาคารจะได้กำไร 3% คนฝากเงินได้ 2% คนกู้ก็ยอมเหนื่อยมากขึ้น เพื่อจ่ายเพิ่มอีก 5% ของราคาสินค้าเป็นดอกเบี้ยเงินกู้ แบบนี้ ระบบเศรษฐกิจจะไม่มีความแปลกอะไรเลย แต่ปัจจุบัน ไม่ใช่แบบนั้น เพราะเงินฝาก 1 ล้านบาท ธนาคารสามารถเอาไปปล่อยกู้ได้ ถึง 9 ล้านบาท โดยถือว่า 1 ล้านบาท คือหลักประกันเงินฝาก ตามกฎหมายระบุเอาไว้เท่านั้น พอเป็นแบบนั้น ธนาคารก็สามารถเสี่ยงเพิ่มได้มากขึ้น หรือ ปล่อยกู้ไปกับกิจการอะไรที่แปลกๆอะไรยังไงก็ได้ เพื่อให้ได้ดอกเบี้ยสูงที่สุด หรือ สร้างกำไรสูงที่สุดเท่าที่จะเป็นไปได้ เพื่อให้กิจการธนาคารมีขนาดใหญ่มากที่สุด และเมื่อผิดพลาดบางอย่าง ธนาคารก็จะรู้ว่า ยังมีธนาคารกลาง เข้ามาช่วยเหลือให้เงินเพื่อซื้อหนี้เสียทั้งหลายเหล่านั้น (หรือ ซื้อหนี้ดีก็ตาม) และธนาคารก็เดินหน้าต่อไป โดยไม่ต้องรับผิดชอบต่อความผิดที่ตัวเองได้พลาดไปแล้ว เหมือนได้โอกาส reset ความผิดพลาด แล้วเริ่มต้นได้ใหม่ ซึ่งประชาชนทั่วไป แทบไม่มีโอกาสหรือ การรับประกันอะไรแบบนั้นเลย

ดั้งนั้น มีการกู้ได้ แต่ว่าต้องไม่มีการกู้ที่เกินกว่าปริมาณเงินหมุนเวียนในระบบ เพราะส่วนเกินนั้น หากมีปัญหา หรือ ความผิดพลาดขึ้นมา ผู้ที่รับผิดชอบ ก็คือ ประชาชนที่ใช้งานเงินสกุลนั้นๆ เท่านั้นเอง (ธนาคารต้องพิมพ์เงินเพิ่มขึ้นมา เพื่อซื้อหนี้จากธนาคารต่างๆที่ดำเนินการผิดพลาดไป) โดยที่ประชาชนเหล่านั้น ไม่ได้ทำอะไรผิดพลาดเลยก็ตามที นี่ต่างหากปัญหาที่แท้จริง

ปริมาณเงินมีปริมาณคงที่ไม่สามารถปรับปริมาณเงินให้เหมาะสมกับภาวะเศรษฐกิจได้

ขยายความปัญหาเพิ่มเติม : ต่อเนื่องจาก เมื่อผู้คนมีการอดออมสูงมากขึ้นแล้ว เงินที่เหลือหมุนเวียนในระบบจะน้อยลงมากแล้ว จะส่งผลให้เศรษฐกิจอาจมีความผันผวนเพิ่มมากขึ้น รวมทั้ง Bitcoin ก็มีจำนวนสูงสุดที่ 21 ล้าน bitcoin เท่านั้น และไม่สามารถปรับเพิ่มได้เพราะ Bitcoin ไม่สามารถผลิตเพิ่มได้ตามอำเภอใจ หรือ ตามอำนาจนโยบายทางการเงิน

กำลังติดกับดักการใช้เงินมือเติบ

คนที่สามารถคิดแบบนี้ได้ ก็คือ มีความคิดที่จะใช้เงินเกินกว่ากำลังที่ตัวเองมี ซึ่งเหตุการณ์นี้ได้เกิดมาแล้วจริง ในช่วงสงครามโลกครั้งที่ 1 ที่ US มีความต้องการใช้เงินจำนวนมาก ในการทำสงคราม ซึ่งตอนนั้นการพิมพ์เงิน ไม่สามารถทำได้ เพราะเงินทั้งหมดที่พิมพ์ ยังต้องมีทองคำสำรองอยู่จริง ในมูลค่าที่เทียบเท่ากัน ดังนั้น สิ่งที่เกิดขึ้น เมื่อมีความต้องการใช้เงิน ก็เลยยกเลิกนโยบาย การพิมพ์เงินจำต้องมีทองคำสำรองอยู่ ในปี 1914 ทำให้เกิดการพิมพ์เงินได้อย่างเป็นอิสระ เพื่อปรับให้สอดคล้องกับปริมาณการใช้เงินนั่นเอง

และอีกตัวอย่างนึงเช่นกัน แต่กลับขั้วกัน ก็คือ ประเทศเยอรมัน ที่แพ้สงครามโลก และต้องจ่ายค่าปฏิกรรมสงครามจำนวนมหาศาล ดังนั้น สิ่งที่เยอรมันตัดสินใจดำเนินการ ก็คือ พิมพ์เงินขึ้นมาได้อย่างไม่ยั้ง พิมพ์ให้ได้มากที่สุด เพราะการพิมพ์เงิน ก็จะทำให้มีกำลังในการใช้หนี้มากขึ้น โดยนโยบายการลดค่าเงินแบบนี้ แม้ว่าจะดูดีในระยะสั้น แต่สุดท้ายกลับย้อนมาทำลายเยอรมันอย่างรุนแรง

และสิ่งที่ตามมาจากทั้งสองเหตุการณ์ ที่เหมือนกันในการพิมพ์เงินได้ตามนโยบายการเงิน แต่ต่างวัตถุประสงค์กัน ก็คือ เงินเฟ้อ แบบรุนแรง อย่างกรณี US ทองคำมีมูลค่าแพงขึ้นกว่าเท่าตัว ในช่วงเวลาต่อมา ส่วนของเยอรมัน เรียกได้ว่า เฟ้อขนาดที่เอาเงินมาเป็นเชื้อเพลิงก่อกองไฟคลายความหนาวกันได้เลย เพราะเงินไร้ค่ามากๆ

เราในฐานะประชาชน เราต้องการนโยบายการเงินแบบนี้จริงๆหรือ?

ภาวะเศรษฐกิจ ควรสะท้อนความเป็นจริง เพื่อคัดกรองผู้ที่แข็งแรงให้อยู่รอด

ถ้าสมมุติ มีธนาคารแห่งหนึ่ง ที่เป็นธนาคารขนาดใหญ่ เค้าเอาเงินไปลงทุนเพื่อแสวงหากำไรมากมายเข้าธนาคาร จนมีขนาดใหญ่โตขึ้นเรื่อยๆ และมาวันนึง การเดิมพันที่เกินตัว จากการทำ fractional reserve จนไปสะดุดกับการลงทุนบางอย่างของธนาคารเกิดความผิดพลาด ทำให้เกิดความเสียหายอย่างมาก กรณีแบบนี้ ธนาคารกลาง จะต้องพิมพ์เงินเข้ามา เพื่อช่วยซื้อหนี้ต่างๆ ที่ธนาคารนั้นๆได้ก่อเอาไว้ เพื่อให้ธนาคารนั้นไม่ล้ม เพราะถ้าธนาคารที่ล้มแห่งนึง โดยปกติจะล้มกันเป็นทอด เหมือนอย่างโดมิโน่ effect เพราะระบบการเงินในปัจจุบัน ที่ซับซ้อนและพันกันไปมา ระหว่างธนาคารด้วย

ถ้าพิจารณาดีๆ จะเห็นได้ว่า ธนาคารนี้ เหมือนคนที่ได้เล่นเกมแบบ god mode ก็คือ เล่นได้เลย หากำไรได้เต็มที่ โดยไม่สนใจว่ากำไรนั้นมาจากไหน เพราะโดยทั่วไป ผลกำไร ก็มาจาก ประชาชนนี่แหล่ะที่เป็นคนจ่ายกำไร และเมื่อธนาคารผิดพลาด ล้มเหลว ก็ได้รับการชุบชีวิต กลับมาให้เล่นใหม่อีกครั้ง โดยการพิมพ์เงิน ซึ่งเมื่อพิมพ์เงินได้ ธนาคารจะไม่ล้ม และผลที่ตามมาก็คือเงินเฟ้อ กลายเป็นประชาชนอีกเช่นเคยที่ต้องรับภาระตรงนั้นไป

ในความเป็นจริงแล้ว ธนาคารนั้นต้องถูกรับการลงโทษ ด้วยการขายทรัพย์สินเพื่อชดใช้หนี้ออกมา และหากยังไม่เพียงพอ ก็ต้องปล่อยให้ล้มละลายไปตามกระบวนการที่ควรจะเป็น นั่นจะเป็นการแสดงให้เห็นว่าระบบเศรษฐกิจ มีความแข็งแรงจริง ใครทำผิด จะได้รับโทษ ดังนั้น ทุกธนาคารต้องดำเนินนโยบายอย่างเข้มแข็ง รัดกุม รอบคอบ เพื่อไม่ให้เกิดความผิดพลาดอันก่อให้เกิดความเสียหายแบบเดียวกัน (ที่ต้องให้ประชาชนมาร่วมรับผิดชอบ) นี่คือการพัฒนาคุณภาพ และการบริการไปโดยอัตโนมัติ และ คัดกรองให้เหลือแต่ผู้ที่แข็งแกร่งมากๆ จึงจะอยู่รอดได้ ดังนั้น การแข่งขัน และ นวัตกรรมจะเกิดขึ้นอย่างต่อเนื่องและเป็นธรรมชาติ

นี่คือการปรับสภาพเศรษฐกิจให้เหมาะสมโดยธรรมชาติมากที่สุด ไม่ใช่การเพิ่มเงินลดเงินตามอำเภอใจของใคร หรือหน่วยงานใด แต่อย่างใด

ระบบที่ไม่มีผู้ดูแลเสถียรภาพทางการเงินจะไม่สามารถสร้างความมั่นใจในระบบการเงินในยามวิกฤตได้

ขยายความปัญหาเพิ่มเติม : หากเกิดวิกฤติแบบโควิด 19 การขาดบทบาทของนโยบายการเงินอาจทำให้ปัญหาลุกลามไปสู่เสถียรภาพระบบการเงินของประเทศได้ เหมือนอย่างที่ยกตัวอย่างข้างบน หากธนาคารใหญ่แห่งนึงกำลังจะล้ม แต่เพราะ Bitcoin ไม่มีคนที่ดำเนินนโยบายทางการเงินได้ เพราะไม่มีผู้ปกครอง หรือ ศูนย์กลางที่มีอำนาจ จะทำให้ขาดความมั่นใจเวลาเกิดวิกฤตใดๆขึ้นมาได้

วิกฤติใดๆ ก็ทำให้คนกลัวเสมอ แม้มีคนดูแล

ไม่มีใครชอบวิกฤติเลย และอย่างที่ทุกคนเคยเห็น เมื่อตอนวิกฤติต้มยำกุ้ง ต่างทำให้สถานการณ์ที่ย่ำแย่ ผู้คนฆ่าตัวตายกันเยอะมาก และไหนจะวิกฤติแฮมเบอร์เกอร์อีก รวมทั้งอีก หลายๆวิกฤติตลอดร้อยปีที่ผ่านมา ของระบบเศรษฐกิจแบบเงินเฟ้อที่เรารู้จักกัน ช่วงนั้นผู้คนสิ้นหวังกันมาก มีแต่ข่าวร้ายตลอดเวลา สินทรัพย์ต่างๆ ถูกเทขายหมด ผู้คนแห่ถอนเงินสด และตกอยู่ในความหวาดกลัว ….. แต่ต้องไม่ลืมนะ ว่าทุกเหตุการณ์ที่ว่ามาคือเหตุการณ์ที่เรามีผู้ดูแลเสถียรภาพทางการเงิน แต่ทำไมผู้คนก็ยังตกอยู่ในความกลัวอยู่ดีล่ะ?

ดังนั้น ไม่ว่าจะมีคนที่ดูแลหรือไม่ แต่เมื่อเกิดวิกฤติ ก็คือวิกฤติ และความกลัว ก็ไม่ใช่เรื่องผิด เพราะเป็นปฏิกิริยาตอบสนองตามธรรมชาติของมนุษย์อยู่แล้ว

เพราะความเชื่อใจในคน จึงทำให้เกิดวิกฤติ

วิกฤติการเงินทุกครั้ง เริ่มต้นมาจากความโลภของคน หรือ ความผิดพลาดในการบริหารงานของคนเสมอ ไม่ว่าจะกรณีใดๆก็ตาม เราจะย้อนไปจนเจอต้นตอเป็นคน หรือ กลุ่มคนที่เป็นต้นเหตุได้เสมอ และนั่นก็จะเป็นปัจจัยที่สำคัญที่สุดทุกครั้ง

Bitcoin จึงได้ออกแบบมา ในรูปแบบที่ไม่มีใครที่เป็นเจ้าของ หรือ มีสิทธ์ที่จะเปลี่ยนแปลงนโยบายตามอำเภอใจ รวมทั้งการ design ในส่วนต่างๆ ก็ล้วนแต่ตัดความเชื่อใจของคน หรือ กลุ่มคนออกไป แต่เน้นไปที่คนส่วนใหญ่ที่สุดที่จะเห็นชอบ ถึงจะเป็นไปได้จริงเท่านั้น ซึ่งคนส่วนใหญ่ของระบบ ก็ควรจะเป็นคนที่มีความฉลาดมากเพียงพอ ที่จะเปรียบเทียบ และ คัดเลือกสิ่งที่ดีที่สุดให้กับตัวเองได้ บนเกมที่ไม่มีการโกง หรือ ตุกติกกันได้ ซึ่งคล้ายกับการให้คะแนนเสียงในระบบประชาธิปไตย ที่ไม่มีส่วนใดเลย ที่มีการโกงเกิดขึ้น แม้แต่จุดเดียว (เพราะโค้ดไม่ได้เปิดให้ใครทำสิ่งนั้นได้) ทุกคนก็มีเพียงหน้าที่เดียว เชื่อใจในตัวเอง เพียงเท่านี้ก็มากเพียงพอ

ผู้เขียนเอง ก็เคยสงสัยว่า ถ้ากลุ่มคนส่วนใหญ่ คือคนโง่ แต่ถือเสียงข้างมาก จะเกิดอะไรขึ้น และคำตอบที่ชัดเจนก็คือ เค้าจะถูกลงโทษ จากการเลือกแบบโง่ๆ ในครั้งนั้น รวมทั้งจะได้รับบทเรียน และเค้าจะจดจำ ครั้งต่อไป เค้าจะฉลาดขึ้นไปเรื่อยๆ และนั่นก็คือหลักการโดยธรรมชาติอยู่แล้ว เพื่อสร้างสรรค์ให้อารยธรรมของมนุษย์เรา ดีขึ้น สูงขึ้น ตลอดเวลาที่ผ่านไป แต่หากมีการเบี่ยงเบน หรือ แทรกแซงของผู้มีอำนาจ จะทำให้กลไกตามธรรมชาติบิดเบือนไป เช่น การที่คนฉลาดส่วนใหญ่ ได้ลงคะแนน เพื่อเลือกตั้งพรรคการเมืองที่เค้าต้องการให้เข้ามาบริหารประเทศได้แล้ว แต่ว่าการเล่นตุกติก และ การแทรกแซง การใช้อำนาจเพื่อบิดเบือนต่างๆ ทำให้ผลสุดท้ายออกมาแตกต่างจากที่ประชาชนที่ฉลาดส่วนใหญ่ได้เลือกเอาไว้ และประชาชนทุกคน ก็จะถูกลงโทษ โดยพร้อมเพียงกันด้วย ไม่ว่าจะเลือกหรือไม่ก็ตาม เพราะคนที่ได้ขึ้นมาปกครองโดยการแทรกแซงนั้น ย่อมมีวาระซ่อนเร้นมาพร้อมกันด้วยอย่างแน่นอน (อันนี้คือตัวอย่างจากจินตนาการเท่านั้น ไม่ได้อ้างอิง หรือพาดพิงประเทศใดทั้งสิ้น)

และนี่คือบทเรียนครั้งยิ่งใหญ่ ที่ชี้ให้เห็นความผิดพลาด จากการเชื่อใจ

ต้นทุนธุรกรรมที่จะเพิ่มขึ้นเมื่อขนาดของระบบใหญ่ขึ้น

ขยายความปัญหาเพิ่มเติม : Network มีความแออัดและค่าธรรมเนียมในการทำธุรกรรมเพิ่มขึ้นจากปริมาณต้องการใช้งานที่เพิ่มมากขึ้น จนทำให้ค่าธรรมเนียมการทำธุรกรรมแพงมาก ซึ่งคือต้นทุนการทำธุรกรรมนั่นเอง

ระบบการโอนเงินปัจจุบัน จริงๆแล้วไม่ฟรี

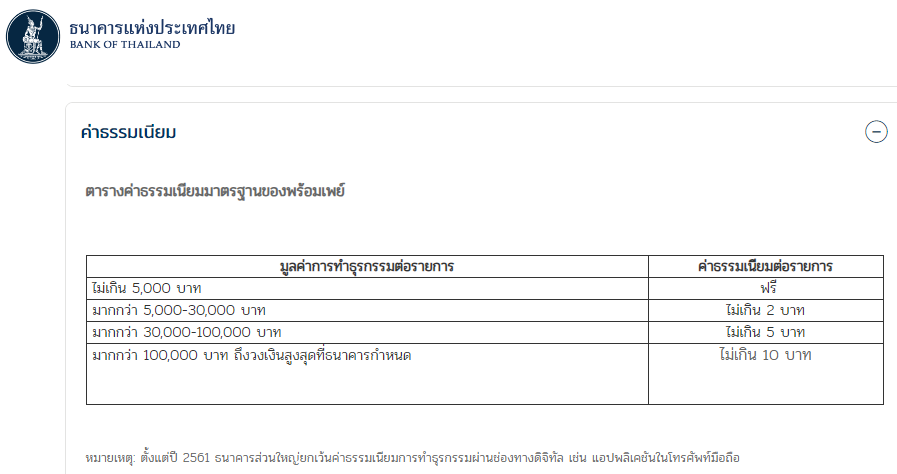

เรื่องนี้คนส่วนใหญ่ไม่รู้ โดยปกติแล้ว การโอนผ่านข้ามธนาคาร แม้ว่าจะอยู่ในประเทศเดียวกัน ปกติจะมีค่าบริการเสมอ ยกตัวอย่าง prompt pay ที่แท้จริงแล้วมีการประกาศค่าธรรมเนียมการโอน จากทางธนาคารแห่งประเทศไทย แต่ต่อมาได้ยกเลิกไป

ที่เรายังโอนกันได้ฟรีนั้น เป็นเพราะว่ามีคนจ่ายแทนเราอยู่ ซึ่งก็เป็นธนาคารต่างๆที่เค้าตกลงจ่ายค่าธรรมเนียมเหล่านั้น แทนผู้ใช้งาน(เรา) และ ธนาคารก็ไปหาทางรีดเงินจากผู้ใช้บริการ(เรา)ทางอื่นๆกันเองต่อไป ดังนั้น เลิกคิดว่าทุกอย่างเป็นของฟรีได้เลย นี่คือโลกความเป็นจริง ถ้าสงสัยว่าทำไมการโอนหากันถึงต้องเสียเงิน ลองคิดง่ายๆว่า บริษัทที่ทำหน้าที่เป็นตัวกลาง ในการพัฒนาระบบ prompt pay นั้นเค้ามีต้นทุนเท่าไร นับตั้งแต่ก่อนโครงการนี้เกิด ระหว่างโครงการเกิด และ การรักษาให้ระบบทำงานต่อมาได้ถึงปัจจุบัน ก็ต้องใช้เงิน คน เวลา ด้วยกันทั้งนั้น และต้นทุนตรงนี้หายไปไหน? แน่นอนว่ามันไม่มีทางหายไปเองได้ แต่การบิดเบือน ก็ทำให้เหมือนว่ามันหายไปจากสายตาเรา ทั้งที่จริงแล้ว ยังคงมีอยู่

เรื่องนี้ เป็นเรื่องธรรมดามากในต่างประเทศ เพราะการโอนเงินหากันในหลายๆประเทศ ก็ไม่ฟรี หรือ ฟรีก็ใช้ model เดียวกับเรา คือหาทางเก็บเงินทางอ้อม

Visa / Master card ก็ไม่แตกต่างกัน ทุกธุรกรรมที่เกิดขึ้น Visa / Master card จะได้ไม่น้อยกว่า 0.9% ของยอดเสมอ (และจะมีค่าบริการจากธนาคารออกบัตร + เครื่องบริการจากธนาคารเจ้าของเครื่องรูดอีก) แต่หลายครั้งเราก็รูดบัตรเท่าค่าใช้บริการ ดังนั้น ถ้าเราไม่ได้จ่ายตรงนี้ แล้วใครจ่ายล่ะ?

แน่นอน มันไม่ฟรี และนี่ก็เป็นเหตุผลที่หลายร้านก็ไม่รับบัตรเครดิต หรือ รับคิดค่าบริการแพง หรือ ให้ส่วนลดน้อยลง เช่น MK เมื่อจ่ายเงินสด/scan ลด 10%, บัตรเครดิตลด 5% เพราะร้านก็คือคนทื่จ่ายค่าธรรมเนียมตรงนี้นั่นเอง

ดังนั้น ไม่ว่าอย่างไรก็ตาม หากมีคน หรือ กลุ่มคนที่ได้สร้างสรรค์นวัตกรรมบางอย่าง ให้เราได้ใช้งาน เราก็ควรที่จะจ่ายค่าใช้งานนวัตกรรมเหล่านั้นเพื่อเป็นค่าตอบแทนสำหรับการอำนวยความสะดวก แต่เราควรมีทางเลือกที่จะใช้งานทางอื่นหากเราไม่ต้องการจ่ายค่าธรรมเนียมนั้น แต่ไม่ใช่การใช้นโยบาย บังคับให้ใช้งาน หรือ บิดเบือนกลไกการชำระค่าธรรมเนียม แล้วไปเก็บค่าธรรมเนียมทางอ้อมโดยที่ผู้ใช้งานไม่มีทางเลือกในภายหลังแทน

Bitcoin Lightning network คือคำตอบสำหรับธุรกรรมขนาดเล็ก

ไม่ใช่ทุกธุรกรรม ที่จะต้องบันทึกลง Layer 1 เสมอไป ในอนาคต หากมีการใช้งาน Bitcoin มากขึ้นแล้วธุรกรรมขนาดเล็ก ควรเลือกใช้วิธีการโอนที่เร็ว และ ถูกอย่างแน่นอน เพราะไม่มีเหตุผล ที่จะซื้อตั๋วชมภาพยนตร์ โดยจ่ายค่าธรรมเนียมการโอนในราคาหลักร้อยบาท ทุกคนย่อมเลือกแนวทางที่ เร็ว และ ถูก อยู่แล้วโดยธรรมชาติ

โดยในตอนนี้ ยังสามารถโอนด้วยกันด้วยค่าธรรมเนียม 0-1 sats ได้เป็นเรื่องปกติ (ฟรี หรือ จ่ายน้อยมากๆ) ส่วนที่ฟรี ก็คือ มีผู้ให้บริการเข้ามาช่วยเสริม network โดยไม่คิดกำไรหรือแม้แต่ต้นทุน เพราะเค้าต้องการช่วยเสริมความแข็งแรงให้ระบบฟรี เหมือนงานการกุศล เพราะต้นทุนต่อคนก็ไม่ได้สูงมาก ดังนั้น เค้าทำขึ้นมาแล้วก็รันได้ ใครๆก็ทำได้ ทำให้มีผู้ให้บริการเสริมความแข็งแรงของ network มากมาย ทำให้ใช้ฟรีกันไปได้อีกยาวๆ แต่อนาคต เมื่อมีธุรกรรมมากขึ้น และ คนที่ให้บริการฟรีเริ่มหายไป ระบบก็จะเริ่มคิดค่าธรรมเนียมต่างๆ ก็เป็นเรื่องปกติของธุรกิจ และสมดุลย์ราคาก็จะเกิดขึ้นเอง ช่วงไหน คนใช้กันเยอะ ก็ต้องจ่ายแพง model นี้ก็จะไปคล้ายๆกับหลาย sharing service ในปัจจุบัน ที่เราเรียกใช้บริการชนกันกับคนส่วนใหญ่ ก็จะถูกเรียกเก็บค่าบริการแพงขึ้น เพื่อเป็นการกระจายปริมาณการใช้งานออกไปในช่วงเวลาอื่น แต่ถ้าใครด่วนก็ยอมจ่ายแพง ไปได้เลยทันที

Bitcoin ธุรกรรมขนาดใหญ่ จะถูกใช้เพื่อการ settled ยอดขนาดใหญ่เท่านั้น

ถ้าพูดไป อาจจะไม่เชื่อ แต่ว่าธุรกรรมขนาดใหญ่มากๆ ระดับธนาคาร ต่อ ธนาคาร เค้ายังไม่สามารถ settled กันในระดับ real time ได้ คือปัจจุบัน ก็จะมีเหมือน real time หรือ เร็วในระดับ 15 นาที แต่ว่านั่นยังไม่ใช่ Final settlement อย่างที่ Bitcoin ทำงานเลย เพราะ Bitcoin เมื่อ Transfer แล้ว คือถึงมือ หรือ ไม่ถึงได้แค่นั้น ไม่มีค้างตรงกลาง หรืออยู่ที่ตัวกลาง(ในแบบที่ครอบครอง) และเมื่อถึงปลายทางแล้ว ไม่มีทางเอากลับมาได้ ซึ่งแตกต่างจากระบบการเงินในปัจจุบัน ที่เหมือนว่ามีการโอนกันได้แล้ว แต่ว่า สิ้นวัน จะยังต้องมีกระบวนการ settlement หรือ audit อีกครั้ง เพื่อตรวจสอบว่า ยอดนั้นถูกต้อง ตรงกันจริงๆ จึงจะปิดบัญชีได้ แต่หากพบรายการที่ไม่ถูกต้องตรงกัน ก็ต้อง adjust หรือแก้ไขให้ถูกต้องทั้งสองฝั่งเสียก่อน หรือ ใช้การพักยอดเอาไว้เพื่อรวบรวมมา settle ยอดเหล่านั้น ให้ถูกต้องตรงกันอีกที ซึ่งนี่คือกระบวนการที่ user ไม่รับรู้เลย (อาจจะมีรับรู้บางครั้ง ที่โอนเงิน แล้วเงินไม่เข้าปลายทาง นั่นคืออาการที่แสดงออก อย่างหนึ่ง)

ดังนั้นหากใช้งาน Bitcoin เป็นระบบเพื่อการ settlement แล้ว ก็ไม่จำเป็นต้องทำ final audit หรือ manual settlement ทุกวันอีกต่อไป นี่คือต้นทุนที่ลดลงได้มาก และ ลดเวลา ขั้นตอน การทำงานลงได้ ดังนั้น การจะจ่ายเป็นค่าทำธุรกรรมบน Bitcoin ก็ถือว่าเป็นการจ่ายค่าใช้จ่ายที่คุ้มมูลค่าการลงทุนไม่น้อยเลยทีเดียว

นี่แค่ตัวอย่างในประเทศ ระหว่างประเทศในปัจจุบัน มีความซับซ้อน และล่าช้ากว่านี้มาก แม้ว่าเค้าจะพัฒนาให้เร็วอย่างไรแล้วก็ตาม ก็ยังไม่เร็วเท่า Bitcoin ในระดับ 10 นาทีที่เป็น Final settlement แบบ Global ได้เลย ดังนั้น Bitcoin ซึ่งเป็น technology สิบกว่าปีก่อน ก็ถือได้ว่าล้ำหน้ามากอยู่ในปัจจุบัน ถ้าคุณได้เข้าใจคำว่า Final settlement แล้วจริงๆ

ต้นทุนในการเปลี่ยนไปใช้สกุลเงินใหม่

ขยายความปัญหาเพิ่มเติม : การเปลี่ยนไปใช้สกุลใหม่ยังมีต้นทุนที่สำคัญ คือ Network Effect ของสกุลเงินที่ถูกใช้อยู่เดิม จำเป็นที่จะต้องได้รับความร่วมมือ และ เปลี่ยนแปลงจากหลายฝ่ายมากๆ เช่น ธนาคารก็จะต้องปรับระบบหลังบ้าน เพื่อให้ทำความรู้จักกับ Bitcoin และ กระบวนการรับ จัดเก็บ และ ส่ง รวมทั้ง จำเป็นต้องปรับกระบวนการต่างๆที่มีอยู่เดิม เพื่อให้สอดคล้องกับ Bitcoin network อีกด้วย ส่วนผู้ใช้โดยทั่วไป ก็จำเป็นที่จะต้องสอนให้คุ้นเคย เรียนรู้ และ ปรับตัวเข้ากับ Bitcoin เพื่อให้ใช้เป็นเงินได้อย่างต่อเนื่อง สอดประสาน ซึ่งนั่นก็ถือว่าเป็นงบประมาณจำนวนไม่น้อยที่จะทำให้สิ่งนั้นเกิดขึ้น

ความเปลี่ยนแปลง อาจจะไม่ได้เกิดจากการผลักดันเสมอไป

การเปลี่ยนแปลงตามธรรมชาติไม่จำเป็นว่าต้องมีรัฐบาลเป็นเบื้องหลังในการผลักดันเสมอ แต่ก็ต้องยอมรับว่า หากมีรัฐบาลเป็นผู้ผลักดันอยู่เบื้องหลังแล้วล่ะก็ ย่อมทำให้เกิดความเปลี่ยนแปลงนั้นๆ ได้เร็วมากขึ้นกว่าแบบปล่อยตามธรรมชาติ

แต่การเปลี่ยนแปลงตามธรรมชาติ ก็จะสามารถเกิดขึ้นได้เอง หากว่ามีแรงขับดันจากคนส่วนใหญ่ที่ทำให้เกิดการใช้งานไปเรื่อยๆ ยกตัวอย่าง บางประเทศที่มีปัญหาสกุลเงินท้องถิ่นมีความผันผวนสูงมากๆ มากจนอยู่ในระดับ ที่คนไม่ต้องการเก็บเงินในสกุลท้องถิ่นอีกต่อไป เงินทั้งหมดที่เค้าทำงานหามาได้ เค้าจะเปลี่ยนเป็นอย่างอื่นในทันที ไม่ว่าจะเป็นอาหาร หรือของใช้ในครัวเรือนต่างๆ หรือแม้กระทั่งสกุลเงินอื่นที่มีมูลค่านิ่งกว่า เพราะเค้ารู้ว่า ความผันผวนของเงินที่เค้าได้รับมานั้น จะทำให้ข้าวของราคาแพงขึ้นในเดือนหน้าและเดือนถัดๆไปอย่างแน่นอน

ดังนั้น สินทรัพย์ใด ที่ผลิตได้ยาก รักษามูลค่าเอาไว้ได้ ก็จะถูกซื้อเก็บเอาไว้ เพื่อสะสมมูลค่า อย่างน้อยเดือนหน้าเค้าเอามาใช้ ก็มั่นใจได้ว่า จะซื้อของได้จำนวนเท่าเดิม เหมือนเดือนก่อนๆที่เคยซื้อ ซึ่งแรงผลักดันในลักษณะนี้ เกิดขึ้นโดยธรรมชาติ ของคนเราที่มักจะแสวงหาสิ่งที่ดีกว่า ให้กับตัวเองอย่างต่อเนื่องตลอดเวลา รวมถึงความเข้าใจในตัวเงินปัจจุบันที่ใช้งานอยู่ที่ถูกต้องก็เป็นแรงผลักอันนึงด้วยเหมือนกัน

Network effect มีต้นทุน

ถูกต้องอย่างที่มีคำถามเลย ว่าการสร้าง network effect นั้นต่างมีต้นทุน แต่ต้นทุนที่ว่านั้น ก็ไม่ได้เกิดจากการลงทุนลงแรงของ network ใหม่ แต่เพียงอย่างเดียว แต่สามารถเกิดขึ้นได้ จากการตั้งคำถามของคนที่อยู่ใน network เดิม ว่าทำไมถึงได้มีปัญหาหลายอย่าง ไม่ว่าจะเป็นเงินเฟ้อ วิธีการจัดการ วิธีการใช้ และเมื่อความรู้ถึงพร้อมในจุดนึง ที่สูงเกินกว่ากำแพงที่ขวางกั้นการก้าวข้ามนั้น ก็จะเกิด switching point ทำให้เค้าเริ่มย้าย network ไปได้ โดยไม่มีการลงทุนใดๆจากฝั่ง network ปลายทางเลย เพราะ network เดิม ทำลายตัวเองอย่างช้าๆตลอดเวลาอยู่แล้วนั่นเอง และนั่น ก็คือ ต้นทุนที่ใช้เป็นแรงส่งให้คนย้ายไปสู่ network ใหม่ทึ่ดีกว่าเดิม

แนวโน้มอัตราดอกเบี้ยที่เพิ่มขึ้นจะทำให้มูลค่าของบิตคอยน์ลดลง

ขยายความปัญหาเพิ่มเติม : ตามหลักเศรษฐกิจแบบเดิมจนถึงปัจจุบัน ที่เราได้ใช้งานกันมาตลอดชั่วชีวิตเรา เราจะรู้ความสัมพันธ์ของอัตราดอกเบี้ย ที่มีผลต่อสินทรัพย์ต่างๆ ไปในทางที่แตกต่างกันไป กล่าวคือ แนวโน้มอัตราดอกเบี้ยที่จะเพิ่มขึ้นอันเนื่องมาจากเงินเฟ้อที่สูงยาวนานกว่าที่คาดการณ์ไว้และสภาพคล่องที่ถูกดูดออกมากขึ้น เหล่านี้ จะทำให้คนเลิกสนใจสินทรัพย์เสี่ยง หรือ เก็งกำไร Bitcoin เพราะมองว่ามีความเสี่ยงสูง และ จะหันมาซื้อพันธบัตร หรือ ฝากเงิน ซึ่งมีอัตราดอกเบี้ยที่สูงขึ้นกว่าเดิม พร้อมความเชื่อมั่นในระดับสูงเพราะมีรัฐบาลเป็นคนรับประกัน สุดท้าย ราคา Bitcoin ก็จะลดลงเรื่อยๆ เพราะคนต่างไม่ต้องการรับความเสี่ยงสูง

นักลงทุนย่อมมองหาสินทรัพย์ที่มีผลตอบแทนสูงที่สุดโดยเสี่ยงต่ำที่สุด

จากอดีตถึงปัจจุบัน ราคา Bitcoin เพิ่มขึ้นมาอย่างต่อเนื่อง ในระดับขั้นต่ำอยู่ที่ 15% ต่อปี (ถ้าเรามองที่จุดต่ำสุดชนจุดต่ำสุดต่อเนื่องไปเรื่อยๆ) เป็นอย่างน้อย ซึ่งในระดับนี้ อัตราดอกเบี้ย ไม่ว่าจะเป็นพันธบัตรตราสารหนี้ หรือ ตราสารเงิน หรือ เงินฝากแบบมีระยะเวลารอคอย ต่างไม่สามารถให้ผลตอบแทนในระดับนี้ได้อย่างแน่นอน เท่านั้นยังไม่พอ Bitcoin มาพร้อมสภาพคล่องที่สามารถเปลี่ยนแปลงไปเป็นสินทรัพย์อื่นได้ง่ายตลอดเวลา ซึ่งแตกต่างจากพันธบัตรต่างๆที่มีอายุ ที่สภาพคล่องต่ำมาก หรือหากต้องการขายก่อนจะครบอายุ ก็จะต้องยอมลดราคาลงไปอีก

ดังนั้น นักลงทุนต่างย่อมจับจ้องเพื่อหากำไรจากสินทรัพย์ใดก็ตามที่มีผลตอบแทนสูงที่สุดอยู่เสมอ

และแท้จริงแล้วการทำงานที่ตรงไปตรงมาของ Bitcoin นั้น จะเป็นสินทรัพย์ที่รักษามูลค่าได้เป็นอย่างดี เมื่อประชาชนมีความรู้ความเข้าใจมากขึ้น เค้าจะพบว่าความเสี่ยงในการซื้อและถือ Bitcoin นั้น ลดต่ำลงมากกว่าการถือพันธบัตร ที่รัฐบาลไม่อาจจะหาเงินจากไหนมาจ่ายคืนได้ไหวอีกในอนาคต ดังนั้น ความรู้ของนักลงทุน จะเป็นตัวตัดสินที่สำคัญมากที่สุด ว่าจะให้มองว่า Bitcoin มีความเสี่ยงที่ต่ำมากเพียงใด ยิ่งเข้าใจมาก ความเสี่ยงก็ยิ่งต่ำมาก ซึ่งเรื่องความเข้าใจในสินทรัพย์การลงทุนนี้ ก็คือเรื่องความรู้ที่นักลงทุนทุกคนจำเป็นต้องมีความรู้เป็นพื้นฐานก่อนการลงทุนแล้วนั่นเอง

Bitcoin เป็นสินทรัพย์ประเภทเงิน

แท้จริงแล้ว Bitcoin เป็นสินทรัพย์ประเภทเงิน ที่มีความทนทานต่อการถูกแอบสร้าง หรือ ผลิตขึ้นมาใหม่ ถ้าเราคิดให้ความสำคัญเรื่องความเสี่ยงจริงๆ จะพบว่า Bitcoin มีความแข็งแรง และ คงทนเหนือกว่าเงินที่รัฐบาลได้สร้างขึ้นมาให้ประชาชนใช้ เพราะรัฐบาลได้สร้างเงินขึ้นมาให้ประชาชนใช้ จำนวนเท่าไร ยังไง เมื่อไรก็ตาม ตามแต่อำนาจที่รัฐบาลและนโยบายการเงินจะเป็นผู้กำหนด

นอกเหนือจากนั้น Bitcoin ยังคงทนต่อการถูกทำลาย แม้ว่าจะมีกำลังทางทหารเข้าทำลายก็ตาม แต่เงิน Fiat จะสั่นคลอนทันที ถ้ากำลังทางทหารเข้ายึดทำลายสักประเทศหนึ่ง

ดังนั้น ถ้าคุณเป็นคนที่มองหาความปลอดภัย Bitcoin ก็เป็นสินทรัพย์ที่ปลอดภัยกว่า หรือถ้าคุณเป็นนักลงทุน Bitcoin ก็ยังให้ผลตอบแทนระยะยาวที่สูงกว่าโดยมีระดับความปลอดภัยที่ต่ำลงตามปริมาณความรู้ความเข้าใจที่เพิ่มขึ้นอีกด้วย

และนี่ ก็คือ Episode แรก สำหรับเนื้อหา Understanding Bitcoin: Challenges and Misconceptions ยังมีความเข้าใจผิดอีกมากที่จะมาอธิบายกันต่อใน Episode ต่อๆไป ขอให้ติดตามกันต่อไปได้เลย