ออมเงิน เป็นกิจกรรมพื้นฐานที่สุดของการจัดการการเงินในระดับบุคคล ผมเองก็เริ่มออมเงินมาตั้งแต่ยังเป็นเด็กเพราะทำได้ง่ายเพียงแค่เรามีเงินแล้วหยอดกระปุก จบแล้วการออมเงิน

แต่แท้จริงแล้วการออมเงินที่ถูกต้องในโลกปัจจุบันที่ระบบการเงินหมุนเร็วมากเราต้องเปลี่ยนวิธีคิดต่อการออมเงินที่เคยเรียบง่ายให้ตามทันโลกใหม่ด้วยเหมือนกัน

เหตุผลหลักที่เราต้องเข้าใจเรื่องนี้ก็เพื่อให้เงินออมของเราไม่เสื่อมมูลค่าตามกาลเวลาไปนั่นเอง ซึ่งเงินออมที่เสื่อมมูลค่าไปนี้ส่งผลเสียค่อนข้างรุนแรงมากกว่าที่หลายคนคิด

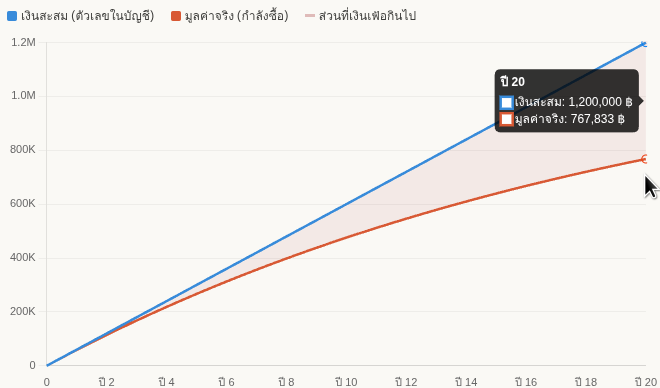

และนี่คือผลลัพท์จากการออมเงินแบบปกติเดือนละ 5,000 บาทต่อเดือนนาน 20 ปี โดยระหว่างทางมีเงินเฟ้อ 5% ต่อปีซึ่งจะแสดงมูลค่าเงินที่เหลือจริง(purchasing power)แตกต่างกับเงินที่เก็บ(ตัวเลขในบัญชี)

อธิบาย chart

เส้นน้ำเงิน คือเงินสะสมที่เห็นในบัญชี — เส้นตรงขึ้นเรื่อยๆ เพราะออมเท่ากันทุกเดือน

เส้นส้ม คือกำลังซื้อจริงของเงินก้อนนั้น — ทั้งสองเส้นเริ่มที่ 5,000 เหมือนกันในเดือนแรก แต่เส้นส้มโค้งแบนลงเรื่อยๆ เพราะเงิน 5,000 ที่ฝากเดือนแรกๆ ถูกเงินเฟ้อกัดกินยาวนานกว่า ส่วนเงินเดือนท้ายๆ ยังเกือบเต็มมูลค่า

พื้นที่สีแดงอ่อน ระหว่างสองเส้นคือ “เงินที่หายไป” — ตัวเลขในบัญชีเขียนว่า 1.2 ล้าน แต่ซื้อของได้แค่ ~767,000 บาทในมูลค่าวันนี้

เราจะเห็นได้ว่าเราออมเงินแบบปกติคือแบบหยอดกระปุกไปเรื่อยๆ แต่ท้ายที่สุดเราจะพบว่ามูลค่าเงินเราเหลือประมาณ 64% เท่านั้นซึ่งนี่เป็นตัวเลขที่คนทั่วไปที่ออมเงินตามปกติไม่ได้ตระหนักถึงเลย ทั้งที่เงินในบัญชีเรามี 1.2 ล้านบาทแล้วก็ตามแต่สิ่งที่ทำให้มันลดมูลค่าลงก็คือราคาข้าวของต่างๆที่แพงขึ้นตลอด 20 ปีที่ผ่านไปนั่นเองเลยทำให้เงินจำนวนเท่าเดิมซื้อของต่างๆ ได้น้อยลงเปรียบเหมือนมูลค่าเงินที่เรามีลดลง

ดอกเบี้ยก็ไม่ได้ช่วย

ตัวอย่างบนเราไม่ได้คิดดอกเบี้ยเงินฝากเลยแต่ชีวิตจริงเรามีดอกเบี้ยเงินฝากผมจะสมมุติให้ดอกเบี้ยเงินฝากเฉลี่ยอยู่ที่ 1.5% ซึ่งถือว่าสูงกว่าความเป็นจริงมาก เพราะตลอดชีวิตผมเงินฝากบัญชีออมทรัพย์น่าจะเฉลี่ยอยู่ที่ประมาณ 0.75% เท่านั้นเองผมขอสมมุติให้เพิ่มไปอีกเท่าตัวเลย เพื่อดูว่าเป็นอย่างไร

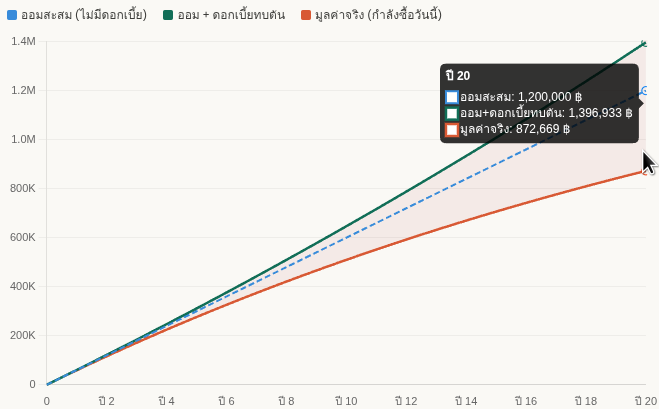

และนี่คือผลลัพท์จากการออมเงินแบบปกติเดือนละ 5,000 บาทต่อเดือนนาน 20 ปี โดยระหว่างทางมีเงินเฟ้อ 5% ต่อปี และเงินฝากได้รับดอกเบี้ย 1.5% ต่อปีและนำไปทบต้นซึ่งจะแสดงมูลค่าเงินที่เหลือจริง(purchasing power)แตกต่างกับเงินที่เก็บ(ตัวเลขในบัญชี)

อธิบายชาร์ท

เส้นน้ำเงิน (เส้นประ) — เงินสะสมเฉยๆ ไม่มีดอกเบี้ย เป็นเส้นตรง เดือนละ 5,000 × จำนวนเดือน

เส้นเขียว — เงินออมที่ได้ดอกเบี้ยทบต้น ยิ่งนานยิ่งโค้งขึ้น เพราะดอกเบี้ยเดือนนี้กลายเป็นเงินต้นเดือนหน้า

เส้นส้ม — มูลค่าจริง คือเอาเส้นเขียวมาคิดลดด้วยเงินเฟ้อกลับเป็นกำลังซื้อของวันนี้

พื้นที่สีแดงอ่อน ระหว่างเส้นเขียวกับเส้นส้ม = มูลค่าที่เงินเฟ้อกัดกินไป

เราก็ยังเห็นได้ว่าดอกเบี้ยแพ้เงินเฟ้อชัดเจนแม้ว่าสุดท้ายเงินในบัญชีเรามีมากขึ้น (จากเดิมไม่มีดอกเราจะสะสมได้ 1.2 ล้าน แต่พอมีดอก 1.5% แบบทบต้นด้วยเราจะสะสมได้เกือบ 1.4 ล้านบาท) แต่เช่นเดิม มูลค่าของเงินก็มีเพียง 872,669 บาทเท่านั้นมาคิดดูแล้วเหมือนทำเงินหายไป 524,264 บาท หรือเทียบได้กับเวลาออมเดือนละ 5,000 บาท นาน 104 เดือนเลยทีเดียวที่ออมแล้วเงินละลายหายไปหมด! ใครคิดว่าเป็นเรื่องเล่นๆ แต่สำหรับผมเรื่องนี้ไม่ใช่เรื่องเล่นๆ เลย เพราะผมเคยอธิบายไปแล้วว่าทรัพยากรของคนเรามีจำกัด เราไม่ได้มีเวลาหาเงินและใช้ชีวิตไปนานเป็นร้อยๆปีแน่นอน

ดังนั้นออมเงินแบบได้ดอกเบี้ยก็ไม่ได้ช่วยได้สักเท่าไรในชีวิตจริง

ออมในไหนให้เสมอตัว

หลักการก็ตรงไปตรงมามากเลยครับ เมื่อเงินเฟ้อ 5% ต่อปีเราก็ต้องฝากเงินเพื่อให้ได้รับดอกเบี้ย 5% ต่อปีเช่นเดียวกัน เมื่อเป็นแบบนี้แล้วเงินที่เราเก็บออมวันนี้เมื่อเวลาผ่านไปในอนาคตวันที่เราหยิบมาใช้มันก็จะมีมูลค่าเท่าเดิมเท่ากับวันที่เราออมไว้นั่นเอง แบบนี้เสมอตัวแล้ว

แน่นอนว่าการออมแบบนี้ต้องไม่ใช่การออมเพื่อเก็บในรูปเงินบาทแน่นอน เพราะเราออมเงินเข้าไปในเงินบาทก็คือภาพที่เราฉายให้เห็นแล้วข้างต้นต่อให้ออมเงินเข้าไปในตราสารหนี้หรือพันธบัตรรัฐบาลไทยก็ไม่ได้ดอกในระดับ 5% ยาวนานได้ถึง 20 ปีอย่างแน่นอน ดังนั้นสิ่งที่เราต้องคิดต่อก็คือแล้วเราจะออมอย่างไรถึงจะเหมาะสมและราคามันเติบโตไปพอๆกับเงินเฟ้อ

ซึ่งคำตอบก็เรียบง่ายมากเราก็ต้องออมเงินไว้ในสินค้าที่ราคาเพิ่มขึ้นเท่าๆกับเงินเฟ้อนั่นไงล่ะ ไม่ว่าจะเป็น อาหาร หมู ไข่ ก๋วยเตี๋ยว เสื้อผ้า รองเท้า บ้าน ฯลฯ สินค้าเหล่านี้ราคาปรับขึ้นตลอดในระยะยาวตามเงินเฟ้อ แต่การทำแบบนั้นเราก็จะเจอปัญหาใหม่ว่าเราจะเก็บอาหารของสดไว้อย่างไรเพื่อให้เราเอามากินได้ในอีก 20 ปีข้างหน้าล่ะ? มันจะเสียบูดเน่าหรือเสื่อมไปตามกาลเวลาแน่นอน แม้กระทั่งเสื้อผ้า รองเท้า ก็ไม่ต่างกันเพราะมีเรื่อง fashion คุณภาพการตัดเย็บและความเสื่อมของเนื้อผ้าทำให้ราคามันไม่ขึ้นแน่ๆ

บ้าน แม้ว่าเป็นตัวเลือกหนึ่งที่น่าพิจารณาทีเดียว แต่ปัญหาคือเราซื้อบ้านเพื่อการออมเดือนละ 5,000 บาทไม่ได้นี่สิ แต่ถ้าคุณเข้าใจว่าการผ่อนบ้านเดือนละ 5,000 บาทยังพอเป็นไปได้ก็ขอให้เข้าใจใหม่ด้วยว่ากู้ซื้อบ้านคุณก็ต้องจ่ายดอกเบี้ยด้วยนะซึ่งโดยปกติดอกเบี้ยมักจะสูงกว่าเงินเฟ้อหรืออีกนัยหนึ่งหมายถึงว่าในระยะยาวราคาบ้านจะแพงขึ้นน้อยกว่าเงินกู้ซื้อบ้านรวมดอกเบี้ยที่คุณจ่ายไป เช่น 20 ปี เดือนละ 5,000 บาท ด้วยดอกเบี้ย 6% ต่อปี คุณน่าจะซื้อบ้านได้แค่ประมาณหลังละ 700,000 บาท เมื่อผ่อนครบ 20 ปีแล้วเท่ากับคุณได้จ่ายเงินไปทั้งสิ้น 1.2 ล้านบาท โดยบ้านที่เคยซื้อมาหลังละ 700,000 บาทคุณอาจจะขายได้ที่ราคา 1 ล้านบาท ยังไม่รวมที่ต้องจ่ายค่าซ่อมบ้านไปอีก 1 แสนบาทก่อนขายอีกด้วย ก็ขาดทุนอยู่ดีและยังไม่นับข้อเสียที่สำคัญก็คือสภาพคล่องของบ้านที่ต่ำมาก กล่าวคือถ้าเราออมเงินในรูปแบบการผ่อนบ้านถ้าวันนึงเราต้องการใช้เงินขึ้นมามันจะยากมากในการแปลงบ้านเป็นเงินเพราะบ้านเรายังผ่อนไม่หมดเลยและธุรกรรมตรงนี้จะซับซ้อนขึ้นไปอีกด้วยและนั่นหมายถึงค่าใช้จ่ายที่เพิ่มขึ้นตามมาทันที ดังนั้นการออมในบ้านจึงไม่สามารถเรียกว่าเป็นการออมได้ เพราะต้องใช้วิธีคิดแบบอื่นไปเลย เช่น ซื้อบ้านเพื่อการอยู่อาศัย (ไม่ใช่เก็งกำไร), ซื้อบ้านเพื่อให้เป็นความมั่นคงของชีวิต(สำหรับคนที่คิดว่าบ้านคือปัจจัยที่สำคัญที่ชีวิตเราจำเป็นต้องมี) ฯลฯ

พอเป็นแบบนี้เราก็ต้องมองหาสินทรัพย์อื่นที่สามารถออมเงินได้ มีสภาพคล่องสูง(เพื่อตอบสนองในยามที่ต้องการใช้เงินได้) และที่สำคัญรักษามูลค่าได้ดี หรือจะดียิ่งกว่าถ้าสู้เงินเฟ้อได้ด้วย

อันเป็นที่มาของ ทองคำแท่ง สินทรัพย์ที่สู้เงินเฟ้อได้ในระยะยาว ด้วยเหตุผลที่สำคัญก็คือมันถูกสร้างได้ยาก แม้ว่าราคามันจะแพง และมีความต้องการสูงคนโลภต้องการหาวิธีง่ายๆในการสร้างมันขึ้นมาเพื่อเอาไปขาย แต่เราก็จะเห็นได้ว่าในชีวิตจริงยังไม่มีวิธีที่ง่าย หรือ ต้นทุนต่ำเพียงพอที่จะสร้างมันเพื่อเอาไปขายง่ายๆ ถูกๆได้เลย เพราะถ้าถูกสร้างได้ง่าย มันก็จะจบแบบ ไม้ด่าง หรือ จตุคามรามเทพในอดีตอย่างแน่นอน ซึ่งเราต่างก็ได้เห็นในความเป็นจริง ว่ามันไม่เป็นอย่างนั้นเลย ดังนั้นใครที่เก็บออมในทองคำแท่งมาอย่างยาวนาน ก็จะพบว่าการเติบโตของราคามัน ก็สามารถสู้เงินเฟ้อได้อย่างไม่น้อยหน้าเลยเช่นกัน อย่างผมเองก็ได้เคยเริ่มเขียนถึงมาตั้งแต่ 2024 ตอนนั้นยังอยู่ในช่วงราคาประมาณ $2,000/oz แต่วันนี้ เกือบ $5,000/oz แล้ว และใช่ ส่วนหนึ่งเป็นเพราะสงคราม แต่ถึงไม่มีสงครามมันก็ขึ้นได้อยู่ดีเพราะปริมาณเงินของโลกถูกสร้างเพิ่มขึ้นเรื่อยๆ และตอนนี้ ที่เรามีสงครามและ IMF ก็ออกมาบอกแล้วว่ามีหลายประเทศได้ยื่นกู้เข้ามาแล้วในช่วงเวลาที่กำลังวิกฤติอยู่ในตอนนี้นั่นก็เป็นอีกภาพนึงที่จะเห็นได้ว่า เงินใหม่กำลังถูกพิมพ์เพิ่มขึ้นมาในโลกเราอีกแล้ว และเมื่อเป็นตามนั้น ทรัพยากรที่มีอยู่เท่าเดิม บนปริมาณเงินที่เพิ่มขึ้นในระบบ ก็ต้องใช้เงินเยอะขึ้นเพื่อซื้อทรัพยากรเท่าเดิมตามกลไกปกติ

แต่ข้อเสียที่สำคัญที่สุดของทองคำแท่ง ก็คือ ขนาด, การจัดเก็บ, ความยากในการพิสูจน์ของแท้ และการแบ่งหน่วยย่อย ซึ่งทั้งหมดเหล่านี้คือปัญหาที่มาพร้อมกับความเป็น physical ของทองคำที่เป็นสิ่งที่จับต้องได้ เมื่อมีขนาดก็จำเป็นต้องใช้พื้นที่การจัดเก็บ จัดเก็บไม่ดีก็หายหรือโดนขโมยอีกและยากมากในการพิสูจน์ว่าเป็นของจริงหรือไม่เพราะเราต้องไปตรวจสอบที่ร้านเท่านั้นและต้องเสียเนื้อทอง หรือ เสียรูปไปจากการหลอมด้วย เท่านั้นยังไม่พอเรารู้ว่าทองคำมีมูลค่าแน่นอนแต่เราก็ไม่สามารถใช้ทองคำซื้อก๋วยเตี๋ยวปากซอยได้เพราะมันมีปัญหาเรื่องการแบ่งหน่วยย่อยนั่นเอง

สินทรัพย์ที่สู้เงินเฟ้อได้ในโลกที่กำลังหมุนไปสู่ยุค Digital นั่นก็คือ Bitcoin เพราะคุณสมบัติหลักเลยก็คือการสร้างได้ยาก ถ้าใครบอกว่ามันเป็นเหรียญเสกแล้วล่ะก็ชัดเลยว่าคนพูดไม่มีความรู้จริงเลยในเรื่อง Bitcoin และไม่เคยแม้แต่จะพิสูจน์คำพูดตัวเองเลยด้วย เพราะจนถึงปัจจุบันยังไม่เคยมีแม้แต่เศษเสี้ยวของ Bitcoin ที่ถูกเสกขึ้นมาได้เลยเนื่องจากทุกเศษเสี้ยวของ Bitcoin สามารถถูกพิสูจน์ต้นทางได้ทั้งหมดทำให้ไม่มีใครแอบสร้างขึ้นได้ และการพิสูจน์ก็ไม่ได้ยากด้วย ขอแค่บอกมาว่าจำนวนใดที่อยู่กระเป๋าไหนเป็นของที่ถูกแอบสร้างขึ้นมา เราก็ไปเปิด Bitcoin explorer ดูเองได้เลยว่าต้นทางมาจากไหนและย้อนต้นทางไปเรื่อยๆเราก็จะพบความจริงของ Bitcoin จำนวนนั้นๆได้ไม่ยากเลย

Bitcoin คือสินทรัพย์ที่สร้างขึ้นมาเพื่อแก้ไขปัญหาของทองคำจริงๆในหลายเรื่องไม่ว่าจะเป็นการแบ่งหน่วยย่อย ที่ปัจจุบัน 1 Bitcoin แบ่งหน่วยย่อยได้ถึงทศนิยมตำแหน่งที่ 8 ให้เราลองนึกถึงเงินบาท เรามี ทศนิยม 2 ตำแหน่ง คือ 1 สตางค์ คือ 0.01 บาท แต่ว่า Bitcoin มีหน่วยย่อยลงไปถึง 0.00000001 Bitcoin ที่เรียกกันว่า 1 Satoshi เลยนั่นเอง ในวันนี้ 1 Satoshi มีค่า 0.023 บาทเท่านั้น ดังนั้นถ้าเราต้องการซื้อชานม แก้วละ 50 บาท เราก็ต้องใช้ 2174 Satoshi เลยทีเดียวจะเห็นได้ว่าหน่วยย่อยของ Bitcoin นั้นย่อยมากๆและต่อให้ราคา 1 Bitcoin ขึ้นไปเป็น $1,000,000 ต่อ 1 Bitcoin ก็ตาม 1 Satoshi ก็ยังมีราคาเพียง 0.323 บาทเท่านั้นเอง ดังนั้นใช้ซื้อก๋วยเตี๋ยวปากซอยได้สบายเลยเรื่องการจัดเก็บในชีวิตจริงไม่มีปัญหาเพราะมันไม่มีตัวตนการเคลื่อนย้ายจึงทำได้ง่ายมากๆ ขอแค่เรารู้ และจำรหัสได้เท่านั้นก็เพียงพอ

ส่วนเรื่องสภาพคล่องทั้ง Bitcoin และทองคำแท่งเราต่างเอาไปจำนำเพื่อเอาเงินมาใช้ได้โดยที่เราไม่ต้องขายอีกด้วย เรียกได้ว่าไม่เกิน 4 ชั่วโมงเราได้เงินจากทั้งสองสินทรัพย์นี้อย่างแน่นอนโดยไม่ต้องขายและมีผู้ให้บริการมากมายในปัจจุบันอีกด้วยสภาพคล่องสูงสุดๆ

หนี้คือศัตรูเงินออม

นอกเหนือจากเงินเฟ้อ ก็จะมีหนี้ที่เป็นฝั่งตรงข้ามกับเงินออมเพราะถ้าออมในสินทรัพย์ที่ถูกต้องแล้ว อาจจะโตได้ประมาณเงินเฟ้อ หรือมากกว่าหน่อยแต่ว่าหนี้จะมีดอกเบี้ยซึ่งเป็นตัวการทำให้มาดูดจำนวนเงินที่เราควรจะออมลงไปได้อีก ตัวอย่าง ถ้าเรารูดบัตรเครดิตมา 5,000 บาท แล้วเราจ่ายขั้นต่ำ คือ 500 สิ้นรอบบิลนั้น เราจะโดนดอกเบี้ยที่ 18% ต่อปี ส่วนใหญ่จะคิดที่ยอด 5,000 เลย นับจากวันที่รูดแปลว่า จาก 5000 เราจ่าย 500 หนี้เหลือ 4500 แต่ว่าดอกเบี้ยเดือนนั้น 75 บาทหนี้ก็จะกลายเป็น 4575 บาทแล้ว ดูเหมือนน้อย แต่ว่ามันคือ 18% ต่อปีเลย ซึ่งคนทั่วไป ไม่สามารถเอาเงินไปลงทุนหรือทำกำไรได้ 18% ครับ นี่คือความเป็นจริง แปลว่าเงินเราจะลดลงจากหนี้บัตรเร็วกว่าการที่เราไปลงทุนให้เงินมันเพิ่มขึ้นได้

แต่ก็ไม่ใช่ทุกหนี้จะไม่ดีเสมอไปเพราะว่าบางหนี้จะทำให้เงินออมเราเพิ่มขึ้นได้ก็มีด้วยเช่นกัน เช่น เรากู้มาซื้อรถโดยรถคันนั้นใช้เพื่อการทำงานรับจ้างสร้างเงินเข้ามาอย่างต่อเนื่องแบบนี้หนี้เหล่านี้ก็จะเป็นหนี้ที่สร้างเงินได้ดังนั้นเราต้องมองเกมให้ออกด้วย แต่เช่นกันเราก็ต้องไม่ลืมคิดตัวเลขด้วยอย่างรถยนต์ ผมตีดอก 4% ต่อปี มูลค่ารถยนต์ 800,000 บาท ผ่อนเดือนละ 12,000 บาท แปลว่าปีนึงเราต้องจ่ายดอกประมาณ 32,000 บาทหรือเดือนละ 2,700 บาทโดยประมาณ ถ้าเอารถไปหาเงินได้กำไรเกินกว่า 2700 บาทต่อเดือน ก็แปลว่าเราจะหาเงินได้มากกว่าดอกกู้รถที่ต้องจ่ายแล้วครับ นี่คือวิธีการคิดบนหนี้ต่างๆ

แต่ปัญหาคือคนส่วนใหญ่ไม่เข้าใจนี้แหล่ะ และเป็นหนี้เพื่อการใช้อะไรที่ไม่ได้สร้างเงินกลับมาเป็นหลักเงินออมก็เลยไม่มีกันสักที

ขั้นตอนในการออมเงิน

จำไว้ได้เลยครับ “ทำให้ง่ายที่สุดโดยเป้าหมายคือออม” แต่ละคนก็จะมีวิธีไม่เหมือนกัน บางคนต้องใช้ท่าบังคับตัวเอง คือได้เงินปุ้บตัดไปออมเลยแล้วไม่ยุ่งกับเงินออมอีก เหลือเท่าไรก็ไปบริหารกันต่อไม่รอดก็ต้องรอด แบบนี้คือหักคอแต่จะได้ผลที่ค่อนข้างดีสำหรับคนที่ไม่อยากบริหารเยอะมากหรือใช้เงินไม่ค่อยวางแผนใช้ตามเงินที่มี บางคนก็อาจจะอีกแบบคือใช้ให้น้อยพยายามเหลือให้เยอะ เหลือเท่าไรออมทั้งหมดแต่ถ้าเป็นคนใช้เยอะแบบนี้ส่วนใหญ่มักจะหมดหรือติดลบทุกเดือนเลย

ลองปรับดูว่าแบบไหนจะเหมาะกับตัวเองมากกว่า แต่ผมมีเทคนิคนึงที่แนะนำก็คือ ควรทำบัญชีรายรับ รายจ่ายด้วยครับเพื่อให้เราวางแผนได้ว่าค่าใช้จ่ายเราเท่าไรบนรายรับเท่าไรบางคนอาจจะขี้เกียจทำ เพราะคิดว่า รูปแบบการเงินของตัวเองซับซ้อน แต่บอกไว้เลยยิ่งซับซ้อนยิ่งต้องทำครับ เพราะความซับซ้อนนั่นแหล่ะจะทำให้เรามองไม่เห็นว่ามันมีรูรั่วอะไรที่ตรงไหนบ้าง อย่างผมเองเมื่อก่อน มีบัญชีธนาคารเกือบครบทุกธนาคาร และมีบัญชีหุ้นอีกหลาย broker มีบัญชีกองทุนกับอีกหลาย บลจ บัตรเครดิตอีกมากมายผมยังตาม update ตัวเลขทุกเดือนเลย บางเดือนก็พลาดหลักหน่วย บางเดือนพลาดหลักสิบหลักร้อย คือเรียกว่าตามเก็บครบหมดเลย (แต่ปัจจุบันก็พยายามลด ละ เลิก ไปเยอะมากแล้ว เพราะเหนื่อยตามจัดการ ทุกวันนี้เน้นเรียบง่ายไว้ก่อน แต่นั่นคือผมได้ผ่านจุดนั้นมาแล้วครับ)

และเงินที่เราจะออมก็คือการเอาไปซื้อสินทรัพย์เหล่านั้น และเก็บรักษาเอาไว้อย่างดีนั่นเองครับ ไม่ใช่เก็บเป็นเงินบาทหรือเงินสด อันที่จริงจะต้องมีเงินฉุกเฉินสำรองให้พอใช้ครบอย่างน้อย 12 เดือนก่อนด้วย รวมทั้งต้องมีประกันด้วย อันนี้ เดี๋ยวอธิบายละเอียดอีกทีในบทความหน้า แล้วหลังจากนั้นจึงค่อยเริ่มออมใน Bitcoin และ ทองคำ

ออมเงินให้ได้ก่อน ค่อยต่อยอดลงทุนในภายหลัง

มาถึงจุดนี้แล้วเมื่อเริ่มมีเงินออมแล้วอย่าพึ่งใจใหญ่ไปลงทุนผมมองว่าถ้าเงินออมเรามีน้อย แล้วเราจะเปลี่ยนชีวิตได้จากเงินน้อยๆมันน่าจะเข้าข่ายการพนันมากกว่าคืออยากเปลี่ยนชีวิตด้วยเงินน้อยๆ แต่เชื่อผมว่าถึงทำได้จริงเงินก็จะไม่อยู่กับเรานานเพราะเหตุผลหลักคือ mindset การจัดการเงินก้อนใหญ่ๆเรายังไม่มี

ลองจินตนาการถึงคนที่ทำงานได้เงินเดือนอยู่หลักหมื่นบาทที่มีอยู่เยอะมากในปัจจุบันเกิดเค้าโชคดีได้จับเงินล้าน ทั้งชีวิตไม่เคยได้จับมาก่อนแล้วคิดว่าจะบริหารมันได้มั้ยครับ เพราะเค้าไม่เคยบริหารเงินล้านมาก่อนแน่นอนครับ จะเริ่มต้นจากการฉลอง ซื้อของ ซื้อทอง ซื้อรถ แจกบ้าง แบ่งปัน ใช้หนี้ บางทีหนี้ยังไม่ทันหมดเงินล้านก็หมดไปก่อนแล้วครับก็นั่นแหล่ะครับถึงได้บอกว่าอย่าพึ่งรีบ เพราะการออมจะทำให้เรารู้คุณค่าพร้อมกับการพัฒนา mindset เราให้โตไปพร้อมๆกันเราต้องรู้จักอดออมต้องรู้จักการอดเปรี้ยวไว้กินหวาน

อีกเรื่องที่สำคัญก็คือ การจะลงทุนได้ต้องเพิ่มความรู้อีกมากๆเลยมากกว่าการออมที่กำลังเล่ากันอยู่ตรงนี้อีกมากมายเลยทีเดียวเพราะว่าการลงทุนจะเป็นอีกศาสตร์ที่จำเป็นต้องมีความรู้ความเข้าใจหลายเรื่องมากๆและถ้าเราลงทุนพลาดมันก็คือเงินที่เราควรจะได้ใช้มันจะเสียไปเงินนั้นเราแลกด้วยหยาดเหงื่อแรงงานเราอย่างน้อยเราก็ควรเสียใจ และ เสียดายกับสิ่งนี้ครับถ้าจะให้พูดภาษาการลงทุนก็คือ อย่าเสียทุนเพราะถ้ามีทุนเรายังหากำไรได้แต่ถ้าเราเสียทุนเราต้องย้อนไปเริ่มต้นหาทุนใหม่ นี่คือการก้าวถอยหลังอย่างชัดเจนถ้าจะลงทุนตอนเงินน้อยๆให้นึกถึงการทำงานให้หนักเพื่อให้ได้เงินเข้าไว้ครับเสียดายเงินเยอะๆหน่อย ระหว่างนี้หาความรู้เยอะๆเมื่อความรู้ท่วมๆแล้วเราจะลงทุนได้ง่ายมากขึ้นและความผิดพลาดจะน้อยลง หรือ ไม่รุนแรงแล้วครับ (ถ้ามีความรู้และเข้าใจจริงๆ)

ราคาผันผวน แต่อย่าเก็งกำไร

เรื่องนึงที่คนเก็บออมมักจะใจสั่น ก็คือ เวลาที่สินทรัพย์ที่เราเก็บออมมันมีราคาผันผวน อย่างทองคำแท่ง หรือ Bitcoin ต่างก็มีความผันผวนของราคากันเป็นเรื่องปกติ เรื่องนี้ขอให้เรามองข้ามไป เป็นการฝึกกับจิตใจครับผมพูดได้เลยว่ามันจะเกิดสิ่งนี้ขึ้นกับคนส่วนใหญ่ที่ออมในสินทรัพย์ที่ไม่ใช่เงิน Fiat กันทุกคน

เมื่อราคามันขึ้น เราจะเห็นมูลค่ามันเติบโตอย่างรวดเร็วและจุดนั้นความกลัวและความโลภจะเริ่มเข้าทำงาน เราจะกลัวว่าตัวเลขเงินออมนี้มันจะหายไปถ้าราคามันตก และหลังจากนั้นเราจะเริ่มหาข่าวหาข้อมูลเพื่อเตรียมตัวที่จะขาย โดยความตั้งใจก็คือขายตอนราคาแพงอย่างตอนนี้เพื่อไปซื้อคืนจำนวนเท่าเดิมตอนที่มันถูกลงเพื่อให้เราได้ส่วนต่างเป็นกำไรนี่ก็คือแรงผลักดันจากความโลภ ถึงจุดนี้คือเรียบร้อยครับคุณตกเป็นเหยื่อความกลัว+โลภแล้ว และเปลี่ยนการออมเป็นการเก็งกำไรอย่างเต็มตัวแล้วเพราะเก็งว่าราคาจะตกจึงขายและตั้งใจจะซื้อคืนตอนราคาตกเพื่อให้ได้กำไรส่วนต่างตามความโลภนั่นเอง ครบถ้วนตามองค์ประกอบแล้ว ขอให้ลืมความคิดแบบนี้ไปถ้าคุณมีการตรวจสอบมูลค่าการออมทุกๆเดือน (ซึ่งเป็นเรื่องที่ดี) ขออย่าเป็นกังวลกับราคาที่ผันผวน เพราะเป้าหมายของเราคือ 5 ปีอย่างน้อยดังนั้นเกมที่เราเล่นอยู่คือเกมการออมเกมระยะยาวไม่ใช่เกมระยะสั้น เพราะปัญหาของการเปลี่ยนจากการออมมาเป็นเก็งกำไรคือคนส่วนใหญ่จะขายหมูคือขายแพงแล้วตั้งใจจะซื้อถูก แต่ไม่รู้ว่าเมื่อไรคือถูกหรือ ขายแล้วราคาไม่เคยลงมาถูกแล้วไปแพงกว่าเดิมไปเรื่อยๆแล้วจนไม่มีโอกาสได้ซื้อคืนได้อีกต่อไปแบบนี้คือเราพลาดแล้ว แทนที่เราจะเก็บออมสินทรัพย์แต่เรากลับมาถือเงินสดแทนแล้วและถ้าจะซื้อราคาตอนนี้ก็ไปแพงแล้วอีกสรุปคือมีแต่ข้อเสียเพราะเราไม่ทำตามแผนตั้งแต่แรก

นี่แหล่ะครับ ความกลัวความโลภทำงานกับเราแบบนี้

เท่านั้นยังไม่พอ แม้ว่าราคาทรงๆแล้วอยู่ดีๆ ราคามันตกลงไปจนกระทั่งเราเห็นว่าเราเริ่มขาดทุ เราก็เริ่มกลัวว่าเราจะออมแบบนี้ต่อไปได้เหรอราคามันจะเริ่มลงไปเรื่อยๆแล้วมันจะกลายเป็น 0 มั้ยเราจะเริ่มเสียดายเงินที่เราเสียเวลาไปหามาแล้วมาขาดทุนง่ายๆกับการออมแบบนี้เหรอเราควรจะต้องรีบขายทิ้งก่อนดีมั้ยขายตอนนี้ขาดทุนยังไม่มากถ้ายิ่งถือนานจะยิ่งขาดทุนมากขึ้นไปอีกและหลังจากนั้นก็ขาย ก็เรียบร้อยอีกเช่นกันเข้าสู่การเก็งกำไรอีกครั้งความกลัวทำงานแบบนี้และสถานการณ์ที่มักจะเกิดบ่อยๆคือจุดที่ตัดสินใจขายคือราคาต่ำหลังจากนั้นราคากลับขึ้นสูงจนเราซื้อคืนไม่ได้แล้ว

การออมคือเกมยาว ดังนั้น อย่าหวั่นไหวกับการเคลื่อนที่ของราคาระยะสั้น

ถ้าใจคุณไม่แข็งมากพอ ให้คิดเอาไว้แบบนี้

ตอนที่ราคาตก : ดีจัง เราได้ซื้อสินทรัพย์ราคาถูกเข้ามาเก็บด้วยเงินเท่าเดิมทำให้เราได้สินทรัพย์จำนวนเพิ่มขึ้น ชอบๆ

ตอนที่ราคาแพง : เป็นอย่างที่เราคิดเอาไว้ว่าราคาของมันต้องเพิ่มขึ้น แต่การเพิ่มขึ้นของราคาถ้าเราดูราคาสินค้ารอบตัวเรารวมทั้งค่าครองชีพก็จะพบว่าต่างก็ราคาแพงขึ้นมาดังนั้นเราคาแพงตอนนี้ได้ชดเชยสิ่งนั้นให้เราแล้วเราต้องมุ่งมั่นออมต่อไป ทุกอย่างเป็นไปตามแผน

เพราะในเกมยาวแบบนี้ บททดสอบจิตใจมันจะเข้มข้นและยาวนานมากๆครับ ทุกคนที่จะเล่นเกมยาวเล่นเกมใหญ่ก็ต้องผ่านด่านทดสอบจิตใจแบบนี้ทั้งนั้น ไม่อย่างนั้นไม่สามารถมีจิตใจที่จะจัดการกับเงินล้านหรือสิบล้านได้อย่างแน่นอนฝึกเอาไว้ครับ

สรุปสั้นๆ

- ออมเงินในรูปแบบเงิน Fiat แพ้เงินเฟ้อ มูลค่าเงินลดลงในระยะยาว กำลังซื้อเราลดลง แม้ว่าเงินเพิ่มจากดอกเบี้ยก็สู้ไม่ได้

- ถ้าจะสู้เงินเฟ้อได้ ต้องเริ่มออมเงินใน Bitcoin และ ทองคำแท่ง

- Bitcoin และ ทองคำแท่งมีคุณสมบัติที่แตกต่างกัน แต่ Bitcoin มีความเป็น Digital และ แก้ปัญหาของทองคำแท่งได้หลายเรื่องแล้ว

- มีหนี้ได้ แต่หนี้นั้นต้องสร้างเงินได้ และ ดอกเบี้ยจากหนี้ต้องต่ำ และ เราต้องหาเงินจากหนี้นั้น ให้ได้กำไรมากว่าดอกเบี้ยที่ต้องจ่ายด้วย

- เมื่อออมเงินแล้ว อย่าเก็งกำไรจากสินทรัพย์เหล่านั้น ออม ก็คือ ออม ถ้าราคาตก ให้มองว่าได้ออมในราคาถูก ถ้าราคาแพง ให้มองว่าเงินเฟ้อรุนแรง ต้องเก็บเอาไว้สู้เงินเฟ้อ

- จำไว้ว่าการออมเงินคือเกมระยะยาว จะมีบททดสอบจิตใจมาตลอดเพื่อให้เราเติบโตและจัดการกับเงินที่จำนวนมากขึ้นไปเรื่อยๆ

ในบทความหน้า จะมาอธิบายเรื่องเงินฉุกเฉิน ประกัน และ จังหวะนรก คือออมแล้วสินทรัพย์ราคาตกแต่ดันต้องการใช้เงิน เพื่อให้รับมือได้กับทุกๆสถานการณ์กัน